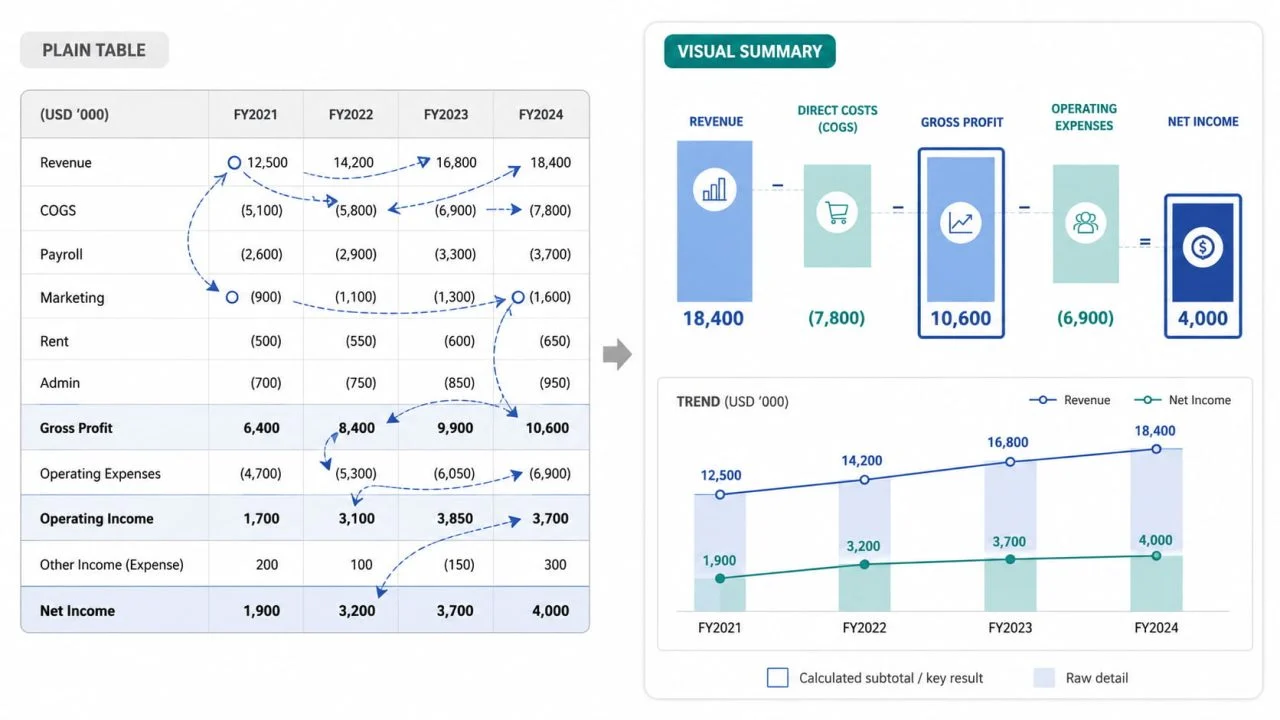

قد يحتوي بيان الدخل على جميع الأرقام اللازمة لتقييم أداء الأعمال ولا يزال من الصعب فهمه بسرعة. تظهر الإيرادات بالقرب من القمة ، وقد تمتد نفقات التشغيل عبر العديد من الصفوف ، ولا تصبح أرقام الأرباح ذات مغزى إلا بعد مقارنة العديد من المجاميع الفرعية.

لا تكمن المشكلة في نقص المعلومات. تم تصميم جدول المحاسبة التقليدي للاحتفاظ بسجلات مالية كاملة ، وليس بالضرورة لشرح سبب ارتفاع الأرباح أو انخفاضها.

يجعل تصور بيان الدخل العلاقة بين الإيرادات والتكاليف والمصروفات والأرباح أسهل في الرؤية. لا يحل محل التقرير الأصلي أو يغير الحسابات المحاسبية. بدلاً من ذلك ، يمنح القراء طريقة أوضح لتفسير الأداء المالي.

لماذا يصعب قراءة بيان الدخل كجدول عادي ؟

يتبع بيان الدخل القياسي بنية محاسبية منطقية ، ولكن قد يظل القراء بحاجة إلى التنقل بشكل متكرر بين الصفوف والفترات والمجاميع الفرعية قبل أن يفهموا النتيجة الإجمالية.

يتم فصل الإيرادات والمصروفات عبر العديد من الصفوف.

غالبًا ما تظهر الإيرادات وتكلفة البضائع المباعة وكشوف المرتبات والتسويق والإيجار والتكاليف الإدارية ونفقات التشغيل الأخرى في أقسام مختلفة من التقرير.

لفهم الربحية ، يجب على القارئ مقارنة القيم التي لم يتم وضعها بالقرب من بعضها البعض. يصبح هذا أكثر صعوبة عندما يحتوي البيان على العديد من فئات النفقات أو عدة فترات إعداد تقارير.

يمكن للملخص المرئي أن يجمع الفئات المالية الرئيسية في عرض واحد. يمكن للقراء بعد ذلك أن يروا بشكل أكثر وضوحًا كيف يتم تقليل الإيرادات من خلال التكاليف المباشرة ونفقات التشغيل قبل أن يصل النشاط التجاري إلى رقم الربح النهائي.

يمكن الخلط بين المجاميع الفرعية والقيم الأولية

يتم احتساب إجمالي الربح والدخل التشغيلي وصافي الدخل بالنتائج. لا تخدم نفس الغرض مثل الإيرادات أو كشوف المرتبات أو الإيجار أو القيم الأساسية الأخرى.

إذا كانت المجاميع الفرعية المحسوبة والأرقام الأولية تتلقى نفس المعالجة البصرية ، فقد يفترض القراء أنه يمكن دمجها أو مقارنتها بنفس الطريقة.

يجب أن يحافظ التصور الواضح على التسلسل الهرمي لبيان الدخل. يتم حساب إجمالي الربح عن طريق طرح تكلفة البضائع المباعة من الإيرادات. يظهر الدخل التشغيلي وصافي الدخل فقط بعد النظر في التكاليف والخصومات الإضافية.

التغييرات بين الفترات من السهل أن تفوت

عندما تظهر عدة أشهر أو أرباع أو سنوات كأعمدة في جدول ، يمكن إخفاء التغييرات المهمة بين العديد من الأرقام.

قد تزيد الإيرادات من فترة إلى أخرى ، لكن هذا لا يعني تلقائيًا تحسن الربحية. قد تكون تكاليف الإنتاج أو نفقات التشغيل قد زادت في نفس الوقت.

يمكن أن يسهل تصور بيان الدخل تحديد هذه العلاقة من خلال إظهار ما إذا كان الربح ينمو جنبًا إلى جنب مع الإيرادات أو يتم تخفيضه بسبب التكاليف الأسرع نموًا.

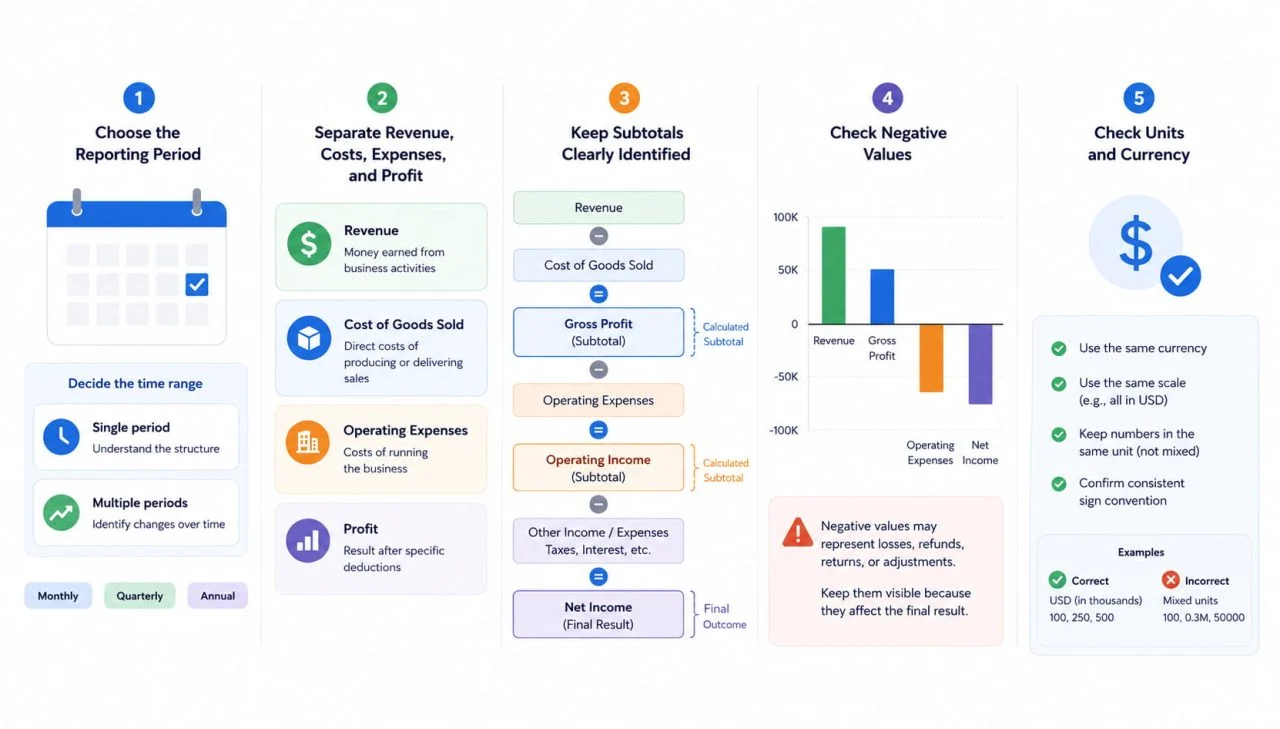

ماذا تعد قبل إنشاء تصور بيان الدخل ؟

تعتمد جودة التصور على بنية بيانات المصدر. قبل إنشاء أي مخططات ، يجب مراجعة فترات إعداد التقارير والفئات المالية والمجاميع الفرعية والقيم السلبية والوحدات.

اختيار فترة التقرير

أولا ، تقرر ما إذا كان التصور سوف يفسر شهر واحد ، ربع واحد ، سنة واحدة ، أو عدة فترات متتالية.

تعد طريقة العرض أحادية الفترة مفيدة لفحص العلاقة بين الإيرادات والتكاليف والأرباح. يكون العرض متعدد الفترات أكثر ملاءمة عندما يكون الهدف هو فهم التغيير بمرور الوقت.

لا ينبغي خلط الأرقام الشهرية والفصلية والسنوية بدون تسميات واضحة. يمكن للفترات الزمنية غير المتسقة أن تجعل قيمة واحدة تبدو أكثر أهمية لمجرد أنها تغطي نطاق تقارير أطول.

فصل الإيرادات والتكاليف والمصروفات والأرباح

يجب أن يكون لكل مجال دور مالي واضح.

تمثل الإيرادات الأموال المكتسبة من خلال النشاط التجاري. تعكس تكلفة البضائع المباعة التكلفة المباشرة لإنتاج أو تسليم تلك المبيعات. تغطي نفقات التشغيل التكاليف الأوسع لإدارة الأعمال ، بينما تظهر أرقام الأرباح النتيجة بعد خصومات محددة.

يؤدي فصل هذه الأدوار إلى منع التصور من معالجة كل حقل رقمي على أنه نفس النوع من المقاييس.

إبقاء المجاميع الفرعية محددة بوضوح

يجب تحديد إجمالي الربح والدخل التشغيلي وصافي الدخل بوضوح كقيم محسوبة.

بدون تسميات واضحة ، قد تعاملها أداة الرسم البياني كفئات إضافية إلى جانب الإيرادات والمصروفات. يمكن أن يؤدي ذلك إلى تكرار المعلومات أو إنشاء مقارنات لا تعكس الهيكل المحاسبي الأصلي.

تساعد أسماء الحقول المتسقة في الحفاظ على العلاقة بين القيم الأساسية والمجاميع الفرعية الوسيطة والنتائج.

تحقق من القيم والوحدات السلبية

قد تمثل القيم السلبية الخسائر أو المبالغ المستردة أو العوائد أو تعديلات النفقات. يجب أن تظل مرئية عندما تؤثر على النتيجة المالية.

يجب أن تظل العملة والحجم متسقين أيضًا. يمكن للملف الذي يمزج بين الدولارات الفردية والآلاف والملايين إنتاج مخطط يظهر دقيقًا أثناء تقديم النسب الخاطئة.

قبل إنشاء التصور ، تأكد من أن جميع القيم تستخدم نفس العملة والمقياس والتوقيع.

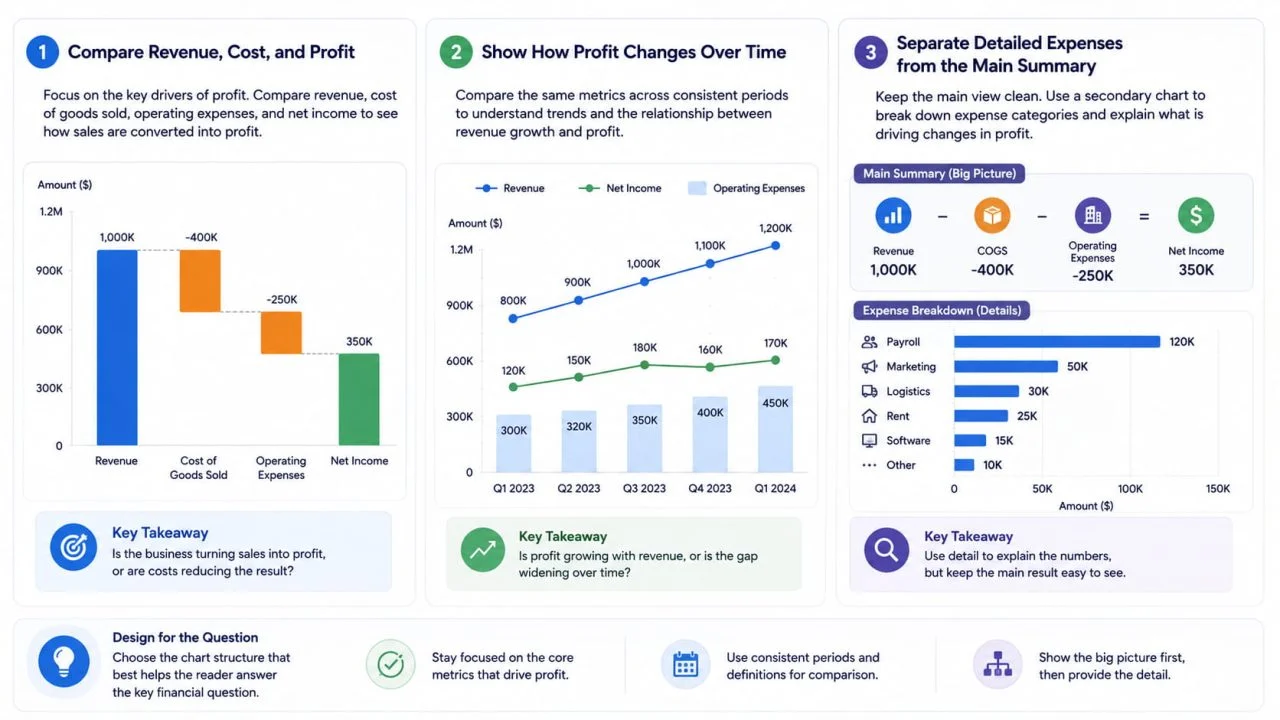

كيفية هيكلة التصور حول السؤال المالي الرئيسي ؟

يجب تصميم تصور مفيد حول السؤال الذي يحتاج القارئ للإجابة عليه. يجب أن يدعم تنسيق المخطط هذا السؤال بدلاً من اختياره للمظهر فقط.

قارن الإيرادات والتكلفة والأرباح

عندما يكون الهدف هو فهم الأداء العام ، يجب أن يركز العرض الرئيسي على الإيرادات وتكلفة البضائع المباعة ونفقات التشغيل وصافي الدخل.

هذا يجعل من السهل معرفة ما إذا كانت المبيعات القوية تحقق أرباحًا أقوى أو يتم تعويضها بتكاليف أعلى.

يجب أن تظل المقارنة انتقائية. يمكن أن تؤدي إضافة كل سطر حساب فردي إلى الرسم البياني الأساسي إلى صعوبة فهم النتيجة النهائية.

أظهر كيف يتغير الربح بمرور الوقت

عندما يتعلق السؤال بالاتجاهات المالية ، يجب أن يقارن التصور نفس المقاييس عبر فترات متسقة.

على سبيل المثال ، يمكن أن يكشف عرض الإيرادات ربع السنوية وصافي الدخل معًا ما إذا كان الربح يواكب المبيعات. قد تشير الفجوة الآخذة في الاتساع إلى أن التكاليف المباشرة أو نفقات التشغيل تنمو بسرعة أكبر.

يجب ألا يجمع التصور بين نطاقات زمنية غير ذات صلة أو يغير معنى المقياس من فترة إلى أخرى.

تكون فئات المصروفات التفصيلية مفيدة عندما يحتاج القراء إلى فهم ما الذي يقود التغيير في الربح. ومع ذلك ، لا ينبغي أن تطغى على النظرة المالية الرئيسية.

يتمثل الهيكل الأكثر وضوحًا في استخدام تصور أساسي واحد للإيرادات والتكاليف الرئيسية والأرباح ، متبوعًا بمخطط داعم لفئات مثل كشوف المرتبات والتسويق والخدمات اللوجستية والإيجار والبرامج.

هذا يحافظ على النتيجة الرئيسية مرئية مع السماح للقراء بالتحقيق في النفقات الكامنة وراءها.

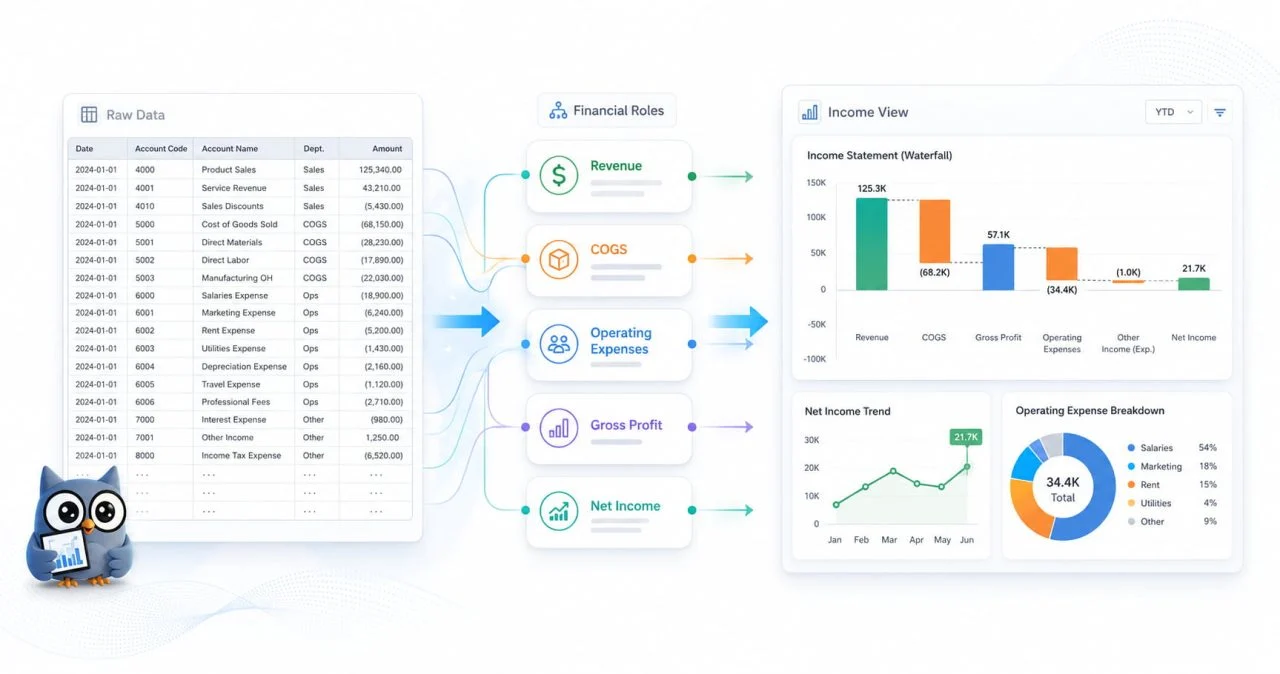

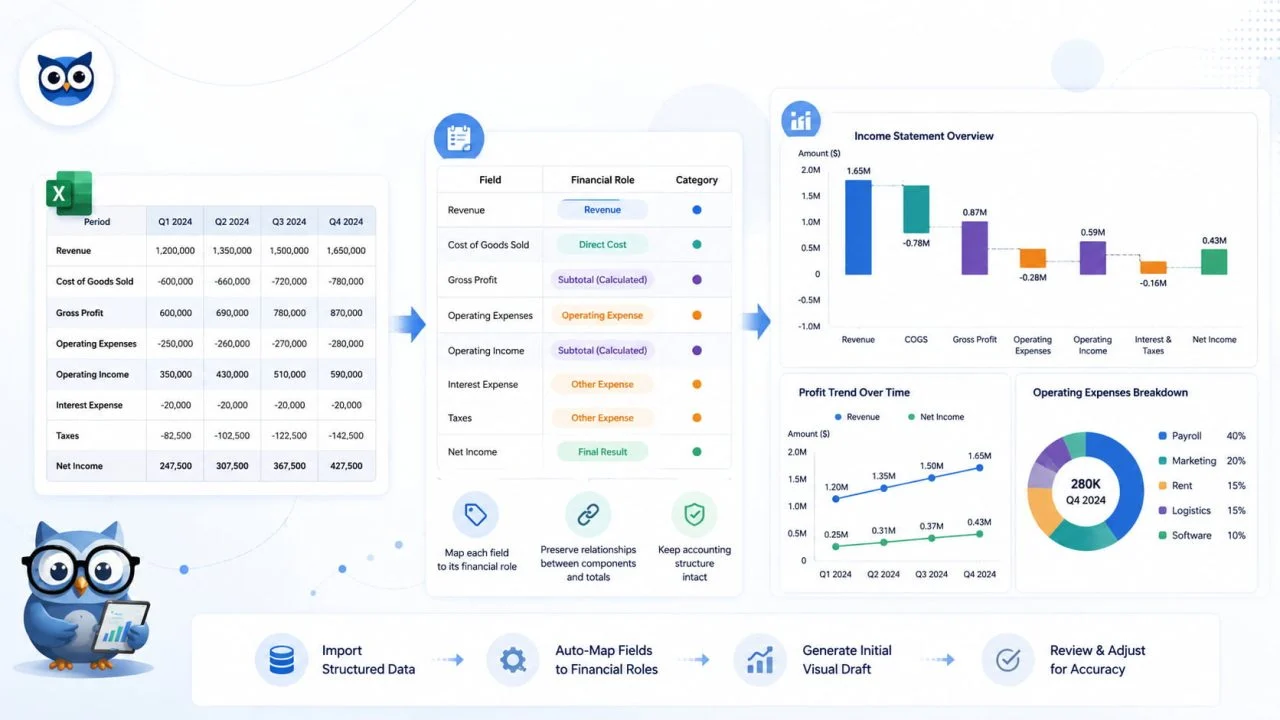

كيف يمكن لصانع مخطط تقرير المحاسبة المساعدة في تنظيم البيانات ؟

يمكن أن يساعد صانع مخطط التقرير المحاسبي في تحويل البيانات المالية المنظمة إلى تنسيق مرئي أولي. يجب أن تحافظ الأداة المفيدة على الأدوار والعلاقات المختلفة الواردة في التقرير الأصلي بدلاً من التعامل مع كل رقم كمقياس مستقل.

يساعد في تعيين كل حقل لدور مالي

تحتاج بيانات المصدر إلى التمييز بين فترات إعداد التقارير وحقول الإيرادات وفئات التكلفة ونفقات التشغيل وأرقام الأرباح.

يلعب العمود المسمى "إيرادات الربع الثاني" دورًا مختلفًا عن الدور المسمى "صافي الدخل" أو "نفقات التسويق". لا ينبغي التعامل مع هذه الحقول على أنها قابلة للتبديل لمجرد أنها تحتوي جميعها على قيم رقمية.

تسهل الرؤوس الواضحة وضع كل حقل في الجزء الصحيح من التصور.

يحافظ على العلاقة بين المجاميع والمكونات

يحتوي بيان الدخل على كل من القيم التفصيلية والنتائج المحسوبة.

يتم احتساب إجمالي الربح عن طريق طرح تكلفة البضائع المباعة من الإيرادات. تؤثر نفقات التشغيل على الدخل التشغيلي ، بينما قد تؤثر الضرائب والفوائد والعناصر الأخرى على صافي الدخل.

يجب أن يحافظ التصور على هذه العلاقات بدلاً من تقديم كل رقم كمساهمة منفصلة في إجمالي واحد. خلاف ذلك ، قد تتكرر القيم أو تقارن بطرق لا تتطابق مع الهيكل المحاسبي.

يقوم بإنشاء مسودة بصرية أولية

يمكن لصانع مخطط التقرير المحاسبي تقليل العمل اليدوي المتضمن في اختيار نطاقات البيانات وترتيب الفئات وإعداد مخطط أولي.

لا يزال يتعين التعامل مع النتيجة الأولى كمسودة. يجب مقارنتها ببيان المصدر للتأكد من استخدام الفترات والوحدات والفئات والمجاميع الفرعية الصحيحة.

يظل المعنى المحاسبي للبيانات أكثر أهمية من ظهور الرسم البياني.

الأخطاء الشائعة في مخططات بيان الدخل

أحد الأخطاء الشائعة هو وضع كل صف من بيان الدخل في تصور واحد. على الرغم من أن هذا يحافظ على جميع الأرقام ، إلا أنه عادةً ما ينشئ مخططًا مزدحمًا تتنافس فيه الإجماليات الرئيسية وفئات النفقات الصغيرة على جذب الانتباه.

هناك مشكلة أخرى تتمثل في تقديم المجاميع الفرعية المحسوبة والقيم الأساسية كما لو كانت أجزاء منفصلة من نفس الإجمالي. تمثل الإيرادات وإجمالي الربح والدخل التشغيلي وصافي الدخل مراحل مختلفة من الحساب المالي ولا ينبغي إضافتها معًا.

يمكن أن يصبح الرسم البياني مضللًا أيضًا عندما يؤكد على نمو الإيرادات دون إظهار التكاليف المطلوبة لإنتاجه. قد ترتفع المبيعات بينما يظل الربح دون تغيير بسبب زيادة نفقات الإنتاج أو التشغيل بمعدل مماثل.

يجب أن تظل القيم السلبية والخسائر والتعديلات مرئية عندما تؤثر على النتيجة. الغرض من التصور هو شرح الأداء المالي بدقة ، وليس جعل التقرير يبدو أكثر إيجابية.

كيف يدعم مولد الرسوم البيانية AI التقارير المالية ؟

يمكن أن يقلل منشئ مخططات الذكاء الاصطناعي من العمل المتكرر عندما تحتاج البيانات المحاسبية المنظمة إلى تحويلها إلى مسودة بصرية أولية.

بمجرد تصنيف فترات التقارير والفئات والقيم والمجاميع الفرعية بوضوح ، يمكن للأداة المساعدة في ترتيب المعلومات في هيكل مخطط أكثر قابلية للقراءة. يمكن أن يكون هذا مفيدًا لإعداد التقارير الشهرية أو ربع السنوية ، حيث تحتاج العلاقات المالية المماثلة إلى المراجعة بشكل متكرر.

لا تزال النتيجة التي تم إنشاؤها تتطلب التحقق المالي. يجب تعيين الإيرادات والتكاليف والمصروفات وحقول الربح بشكل صحيح ، بينما يجب أن تظل العملات والوحدات والقيم السلبية والنطاقات الزمنية والإجماليات المحسوبة متسقة مع تقرير المصدر.

يمكن للذكاء الاصطناعي أن يجعل عملية إنشاء المخطط أسرع ، لكنه لا يستطيع تأكيد ما إذا كانت حسابات المصدر أو المعالجة المحاسبية صحيحة.

يوضح تصور بيان الدخل الواضح الأداء المالي

يساعد تصور بيان الدخل الواضح القراء على فهم ما إذا كان يتم تحويل الإيرادات إلى ربح ، وما هي التكاليف التي تزداد بسرعة أكبر ، وكيف يتغير الأداء المالي بين فترات إعداد التقارير.

يوضح ما إذا كانت المبيعات المرتفعة تعمل على تحسين النتيجة النهائية أو يتم استيعابها من خلال التكاليف المباشرة ونفقات التشغيل. كما أنه يسهل تحديد ما إذا كان التغيير في الربحية مرتبطًا بشكل أساسي بالإيرادات أو تكاليف الإنتاج أو الإنفاق التجاري الأوسع.

يظل بيان الدخل الأصلي هو السجل المحاسبي الكامل ، بينما يوفر التصور طريقة أوضح لتفسير تلك المعلومات. عند استخدامه معًا ، يحتفظ الجدول بالتفاصيل المالية ، ويشرح العرض المرئي ما تغير وكيف أثر على النتيجة النهائية.