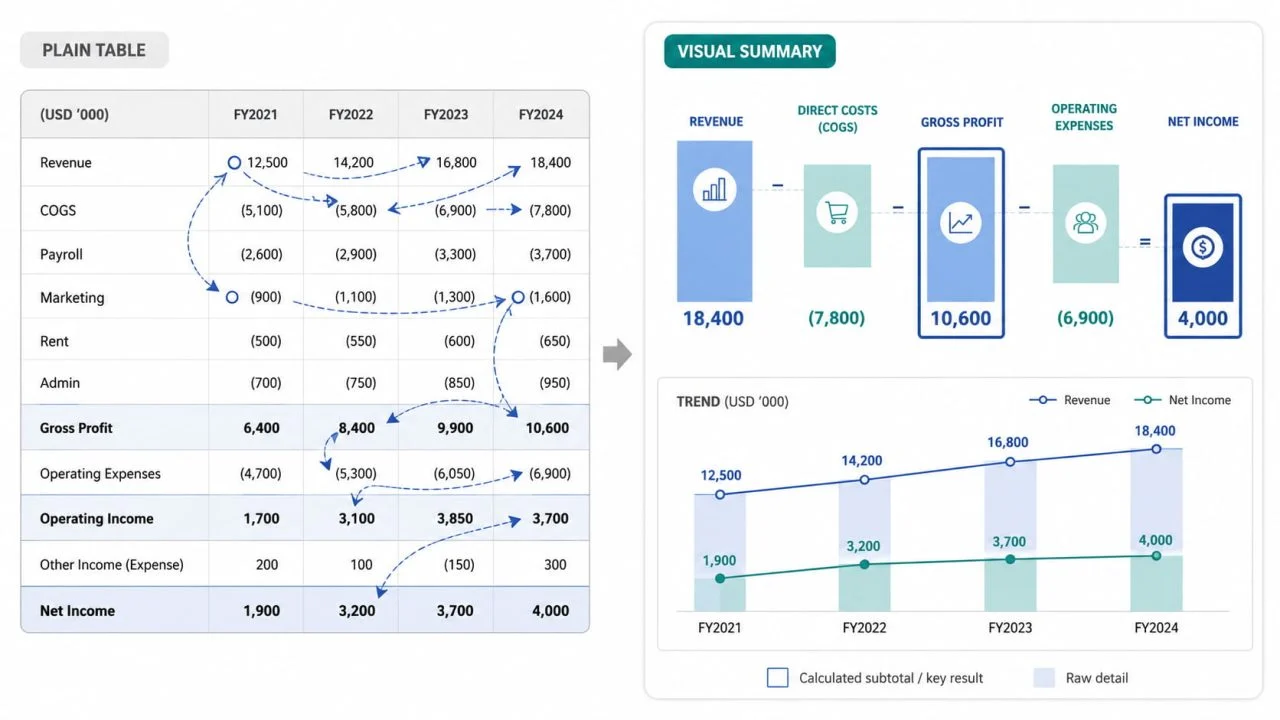

Un estado de resultados puede contener todas las cifras necesarias para evaluar el rendimiento empresarial y, aun así, ser difícil de comprender rápidamente. Los ingresos aparecen cerca de la parte superior, los gastos de explotación pueden extenderse a lo largo de muchas filas, y las cifras de beneficios solo adquieren sentido tras comparar varios subtotales.

El problema no es la falta de información. Un cuadro contable tradicional está diseñado para conservar registros financieros completos, no necesariamente para explicar por qué las ganancias subieron o bajaron.

Una visualización del estado de resultados facilita la comprensión de la relación entre los ingresos, los costos, los gastos y las ganancias. No sustituye al informe original ni modifica los cálculos contables. Por el contrario, ofrece a los lectores una forma más clara de interpretar el desempeño financiero.

¿Por qué un estado de resultados resulta difícil de leer cuando se presenta como una tabla simple?

Un estado de resultados estándar sigue una estructura contable lógica, pero los lectores aún pueden necesitar alternar repetidamente entre filas, periodos y subtotales antes de comprender el resultado general.

Los ingresos y gastos se separan en numerosas filas

Los ingresos, el costo de los bienes vendidos, la nómina, el marketing, el alquiler, los costos administrativos y otros gastos operativos suelen aparecer en distintas secciones del informe.

Para comprender la rentabilidad, el lector debe comparar valores que no se encuentran próximos entre sí. Esto se vuelve más complicado cuando el estado financiero incluye numerosas categorías de gastos o varios periodos de información.

Un resumen visual puede reunir las principales categorías financieras en una sola vista. De este modo, los lectores pueden ver con mayor claridad cómo los costes directos y los gastos operativos reducen los ingresos, antes de que el negocio alcance su cifra de beneficio final.

Los subtotales pueden confundirse con los valores brutos

El beneficio bruto, el resultado de explotación y el resultado neto son resultados calculados. No cumplen la misma función que los ingresos, la nómina, el alquiler u otros valores subyacentes.

Si los subtotales calculados y los datos brutos reciben el mismo tratamiento visual, los lectores pueden suponer que se pueden combinar o comparar de la misma manera.

Una visualización clara debe preservar la jerarquía del estado de resultados. La utilidad bruta se calcula restando el costo de los productos vendidos a los ingresos. La utilidad de operación y la utilidad neta aparecen solo después de que se hayan considerado otros costos y deducciones.

Los cambios entre periodos pasan fácilmente desapercibidos

Cuando varios meses, trimestres o años aparecen como columnas en una tabla, los cambios importantes pueden quedar ocultos entre la gran cantidad de cifras.

Los ingresos pueden aumentar de un periodo a otro, pero eso no significa automáticamente que la rentabilidad haya mejorado. Es posible que los costes de producción o los gastos operativos hayan aumentado al mismo tiempo.

Una visualización del estado de resultados puede facilitar la identificación de esta relación al mostrar si las ganancias crecen junto con los ingresos o si se ven reducidas por unos costos que crecen a un ritmo más rápido.

Qué preparar antes de crear una visualización del estado de resultados

La calidad de la visualización depende de la estructura de los datos de origen. Antes de crear cualquier gráfico, se deben revisar los periodos de informe, las categorías financieras, los subtotales, los valores negativos y las unidades.

Seleccione el periodo de informe

En primer lugar, decide si la visualización explicará un mes, un trimestre, un año o varios periodos consecutivos.

La perspectiva de un solo periodo resulta útil para analizar la relación entre los ingresos, los costos y las ganancias. La perspectiva de varios periodos es más adecuada cuando el objetivo es comprender la evolución a lo largo del tiempo.

No se deben mezclar cifras mensuales, trimestrales y anuales sin etiquetas claras. Los periodos de tiempo inconsistentes pueden hacer que un valor parezca más significativo simplemente porque abarca un rango de reporte más amplio.

Separe los ingresos, costos, gastos y beneficios

Cada campo debe tener una función financiera clara.

Los ingresos representan el dinero obtenido a través de la actividad comercial. El costo de los bienes vendidos refleja el costo directo de producir o entregar esas ventas. Los gastos operativos cubren los costos más amplios de gestionar el negocio, mientras que las cifras de beneficio muestran el resultado tras deducciones específicas.

La separación de estas funciones evita que la visualización trate todos los campos numéricos como el mismo tipo de métrica.

Mantener los subtotales claramente identificados

El beneficio bruto, el resultado de explotación y el resultado neto deben marcarse claramente como valores calculados.

Sin etiquetas claras, una herramienta de gráficos puede tratarlos como categorías adicionales junto a los ingresos y los gastos. Esto puede duplicar información o generar comparaciones que no reflejan la estructura contable original.

Los nombres de campo coherentes ayudan a preservar la relación entre los valores subyacentes, los subtotales intermedios y los resultados.

Comprobar valores negativos y unidades

Los valores negativos pueden representar pérdidas, reembolsos, devoluciones o ajustes de gastos. Deben permanecer visibles cuando afecten el resultado financiero.

La moneda y la escala también deben mantenerse coherentes. Un archivo que mezcle dólares individuales, miles y millones puede generar un gráfico que parezca preciso, aunque presente proporciones incorrectas.

Antes de crear la visualización, confirma que todos los valores utilicen la misma moneda, escala y convención de signos.

¿Cómo estructurar la visualización en torno a la pregunta financiera principal?

Una visualización útil debe diseñarse en torno a la pregunta que el lector necesita responder. El formato del gráfico debe respaldar dicha pregunta, en lugar de seleccionarse únicamente por su apariencia.

Comparar ingresos, costes y beneficios

Cuando el objetivo es comprender el rendimiento general, la vista principal debe centrarse en los ingresos, el costo de los bienes vendidos, los gastos operativos y el ingreso neto.

Esto facilita ver si las fuertes ventas están generando beneficios más sólidos o si se ven compensadas por unos costes más elevados.

La comparación debe seguir siendo selectiva. Añadir cada línea de gasto individual al gráfico principal puede dificultar la comprensión del resultado final.

Mostrar cómo varían los beneficios a lo largo del tiempo

Cuando la pregunta es sobre tendencias financieras, la visualización debe comparar las mismas métricas en períodos consistentes.

Por ejemplo, presentar conjuntamente los ingresos trimestrales y el beneficio neto puede revelar si las ganancias están manteniendo el ritmo de las ventas. Una brecha cada vez mayor puede indicar que los costes directos o los gastos de explotación están creciendo a un ritmo más rápido.

La visualización no debe combinar intervalos de tiempo no relacionados ni modificar el significado de una métrica de un periodo a otro.

Separar los gastos detallados del resumen principal

Las categorías de gastos detalladas resultan útiles cuando los lectores necesitan comprender qué está impulsando un cambio en las ganancias. Sin embargo, no deben opacar la visión financiera principal.

Una estructura más clara consiste en utilizar una visualización principal para los ingresos, los costes principales y el beneficio, seguida de un gráfico de apoyo para categorías como la nómina, el marketing, la logística, el alquiler y el software.

Esto mantiene visible el resultado principal, al tiempo que permite a los lectores investigar los gastos que lo sustentan.

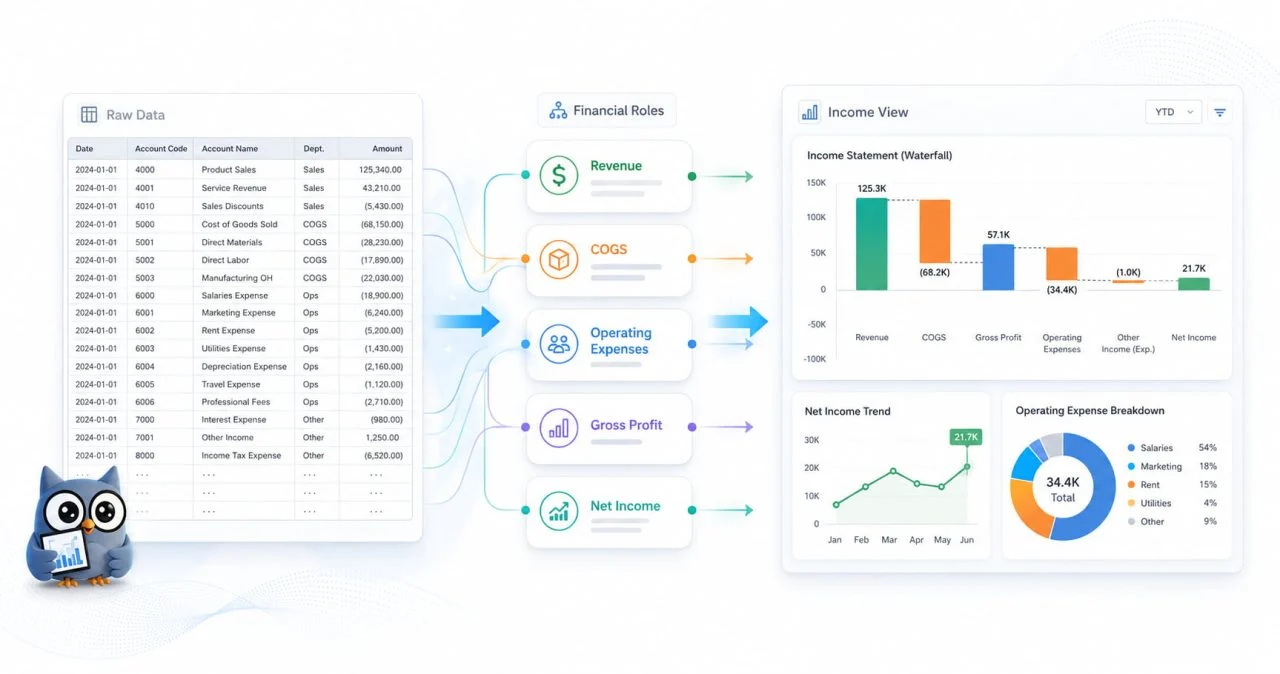

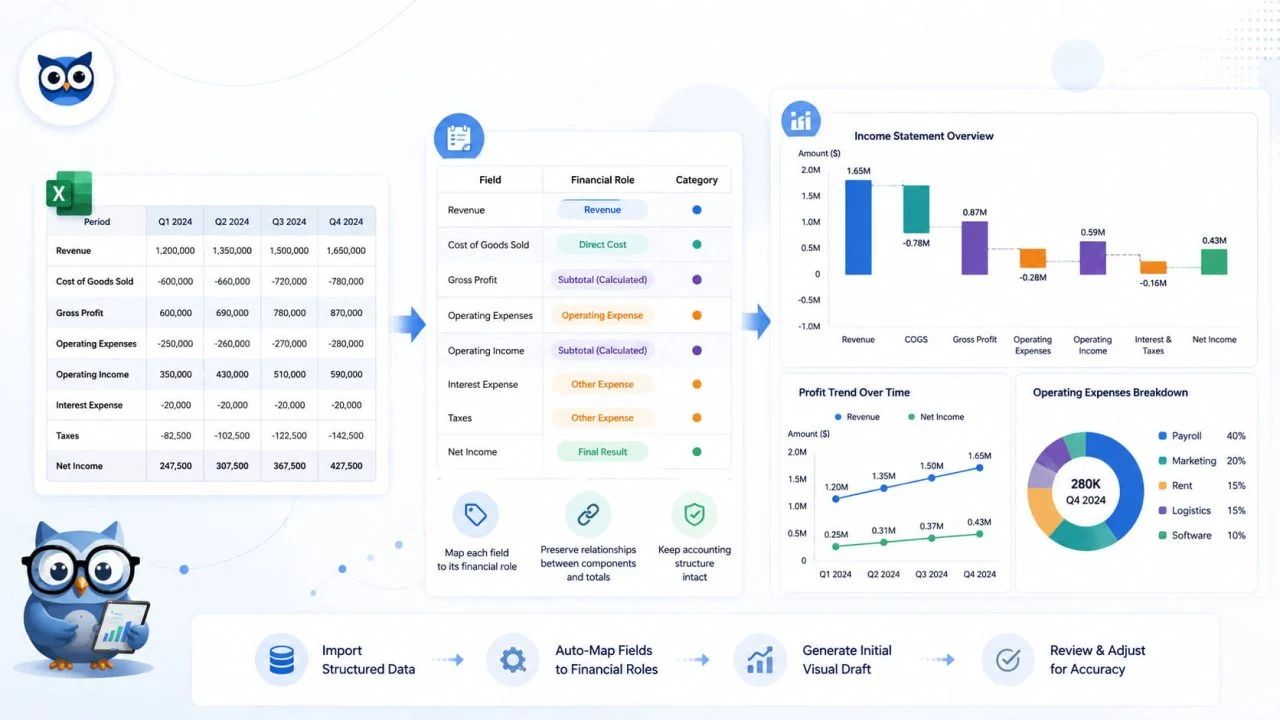

Cómo un generador de gráficos de informes contables puede ayudar a organizar los datos

Un creador de gráficos de informes contables puede ayudar a convertir datos financieros estructurados en un formato visual inicial. Una herramienta útil debe preservar los distintos roles y relaciones contenidos en el informe original, en lugar de tratar cada número como una métrica independiente.

Ayuda a asignar cada campo a una función financiera

Los datos de origen deben distinguir entre los periodos de informe, los campos de ingresos, las categorías de costes, los gastos operativos y las cifras de beneficios.

Una columna etiquetada como "Ingresos del segundo trimestre" tiene una función distinta a una etiquetada como "Ingreso neto" o "Gasto de marketing". Estos campos no deben tratarse como intercambiables solo porque todos contienen valores numéricos.

Los encabezados claros facilitan la colocación de cada campo en la parte correcta de la visualización.

Preserva la relación entre los totales y los componentes

Un estado de resultados contiene tanto valores detallados como resultados calculados.

La ganancia bruta se calcula restando el costo de los bienes vendidos a los ingresos. Los gastos operativos afectan el ingreso operativo, mientras que los impuestos, los intereses y otras partidas pueden influir en el ingreso neto.

La visualización debe preservar estas relaciones en lugar de presentar cada cifra como una contribución independiente a un total único. De lo contrario, los valores podrían repetirse o compararse de formas que no se ajusten a la estructura contable.

Crea un borrador visual inicial

Un creador de gráficos de informes contables puede reducir el trabajo manual que implica seleccionar rangos de datos, organizar categorías y preparar un gráfico inicial.

El primer resultado debe seguir tratándose como un borrador. Es necesario compararlo con el estado original para confirmar que se han utilizado los periodos, unidades, categorías y subtotales correctos.

El significado contable de los datos sigue siendo más importante que la apariencia del gráfico.

Errores comunes en los gráficos del estado de resultados

Un error común es colocar todas las filas del estado de resultados en una única visualización. Aunque esto preserva todas las cifras, suele generar un gráfico saturado en el que los totales principales y las categorías de gastos pequeños compiten por llamar la atención.

Otro problema consiste en presentar los subtotales calculados y los valores subyacentes como si fueran partes independientes de un mismo total. Los ingresos, el beneficio bruto, el resultado de explotación y el beneficio neto representan distintas etapas del cálculo financiero y no deben sumarse entre sí.

Un gráfico también puede resultar engañoso cuando resalta el crecimiento de los ingresos sin mostrar los costos necesarios para generarlos. Las ventas pueden aumentar mientras que las ganancias se mantienen sin cambios, debido a que los gastos de producción o de operación han aumentado a un ritmo similar.

Los valores negativos, las pérdidas y los ajustes deben permanecer visibles cuando afecten el resultado. El objetivo de la visualización es explicar el rendimiento financiero con precisión, no hacer que el informe parezca más positivo.

Cómo un Generador de Gráficos con IA Apoya la Informes Financieros?

Un generador de gráficos con inteligencia artificial puede reducir el trabajo repetitivo cuando los datos contables estructurados necesitan convertirse en un borrador visual inicial.

Una vez que los periodos de informe, las categorías, los valores y los subtotales estén claramente etiquetados, la herramienta puede ayudar a organizar la información en una estructura de gráfico más legible. Esto puede ser útil para los informes mensuales o trimestrales, en los que es necesario revisar repetidamente relaciones financieras similares.

El resultado generado aún requiere una verificación financiera. Los campos de ingresos, costos, gastos y beneficios deben asignarse correctamente, mientras que las monedas, unidades, valores negativos, intervalos de tiempo y totales calculados deben permanecer coherentes con el informe de origen.

La inteligencia artificial puede acelerar el proceso de creación de gráficos, pero no puede confirmar si los cálculos de origen o el tratamiento contable son correctos.

Una visualización clara del estado de resultados explica el desempeño financiero

Una visualización clara del estado de resultados ayuda a los lectores a comprender si los ingresos se están convirtiendo en beneficios, qué costes están aumentando más rápidamente y cómo varía el rendimiento financiero entre los periodos de información.

Muestra si el aumento de las ventas está mejorando el resultado final o si se ve absorbido por los costes directos y los gastos de explotación. Asimismo, facilita la identificación de si un cambio en la rentabilidad está relacionado principalmente con los ingresos, los costes de producción o los gastos generales del negocio.

El estado de resultados original sigue siendo el registro contable completo, mientras que la visualización ofrece una forma más clara de interpretar dicha información. Cuando se utilizan juntos, la tabla conserva los detalles financieros, y la vista visual explica qué cambió y cómo afectó al resultado final.