一份損益表可能包含評估業務績效所需的所有數字,但仍然難以快速理解。收入出現在頂部附近,運營費用可能跨越許多行,利潤數字只有在比較了幾個小計後纔有意義。

問題不在於缺乏信息。傳統的會計表格旨在保存完整的財務記錄,而不一定要解釋利潤上升或下降的原因。

一個損益表可視化使收入、成本、費用和利潤之間的關係更容易看到,它不會取代原始報告或改變會計計算,相反,它給讀者一個更清晰的方式來解釋財務業績。

爲什麼損益表很難像普通表格一樣閱讀?

標準損益表遵循合乎邏輯的會計結構,但讀者可能仍然需要在行、週期和小計之間反覆移動,才能理解整體結果。

收入和支出在許多行中分開

收入、銷售成本、工資、營銷、租金、管理成本和其他運營費用通常出現在報告的不同部分。

要了解盈利能力,讀者必須比較位置不接近的值。當報表包含許多費用類別或幾個報告期時,這變得更加困難。

視覺摘要可以將主要的財務類別集中在一個視圖中。讀者可以更清楚地看到在業務達到最終利潤數字之前,直接成本和運營費用是如何減少收入的。

小計可能與原始值混淆

毛利潤、營業收入和淨收入是計算結果。它們與收入、工資、租金或其他潛在價值的用途不同。

如果計算的小計和原始數字得到相同的視覺處理,讀者可能會認爲它們可以以相同的方式組合或比較。

清晰的可視化應該保留損益表的層次結構。毛利潤是通過從收入中減去銷售商品的成本來計算的。營業收入和淨收入只有在考慮了進一步的成本和扣除後纔會出現。

週期之間的變化很容易錯過

當幾個月、幾個季度或幾年以列的形式出現在表格中時,重要的變化可以隱藏在許多數字中。

收入可能會從一個時期增加到下一個時期,但這並不自動意味着盈利能力有所提高。生產成本或運營費用可能同時增加。

一個損益表可視化可以通過顯示利潤是隨着收入增長還是被更快增長的成本減少,使這種關係更容易識別。

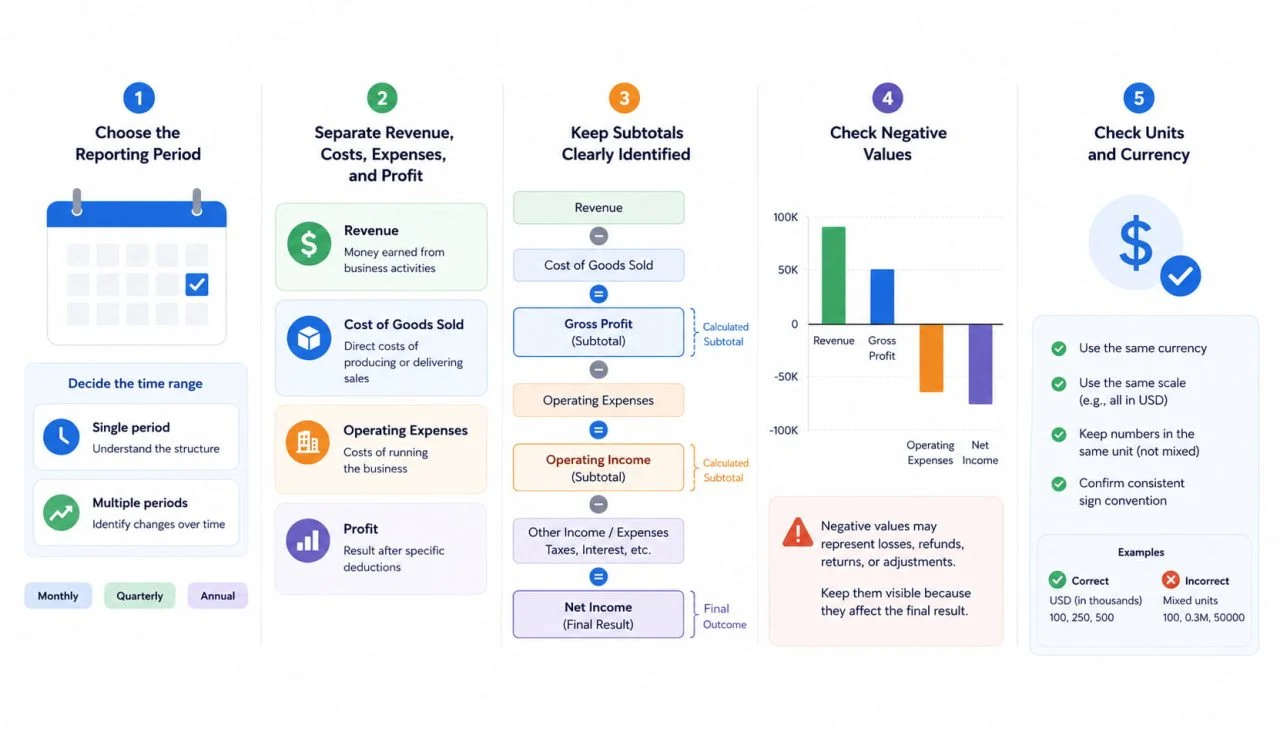

在創建損益表可視化之前要準備什麼?

可視化的質量取決於源數據的結構。在創建任何圖表之前,應審查報告期、財務類別、小計、負值和單位。

選擇報告期

首先,決定可視化是解釋一個月、一個季度、一年還是連續幾個時期。

單週期視圖對於檢查收入、成本和利潤之間的關係很有用。當目標是瞭解隨時間的變化時,多週期視圖更合適。

月度、季度和年度數據不應該在沒有明確標籤的情況下混合使用。不一致的時間段可能會使一個值看起來更重要,因爲它涵蓋了更長的報告範圍。

單獨的收入、成本、費用和利潤

每個領域都應該有明確的財務角色。

收入是指通過商業活動賺取的資金。銷售商品的成本反映了生產或交付這些銷售的直接成本。運營費用涵蓋了經營企業的更廣泛成本,而利潤數字顯示了特定扣除後的結果。

分離這些角色可以防止可視化將每個數值字段視爲相同類型的度量。

保持小計清晰標識

毛利潤、營業收入、淨收入應明確標註爲計算值。

如果沒有明確的標籤,圖表工具可能會將它們視爲收入和支出之外的附加類別。這可能會複製信息或創建不反映原始會計結構的比較。

一致的字段名稱有助於保持基礎值、中間小計和結果之間的關係。

檢查負值和單位

負值可能代表損失、退款、退貨或費用調整。當它們影響財務結果時,它們應該保持可見。

貨幣和規模也必須保持一致。混合單個美元、數千美元和數百萬美元的文件可以生成一個看起來準確但呈現錯誤比例的圖表。

在創建可視化之前,請確認所有值都使用相同的貨幣、比例和符號約定。

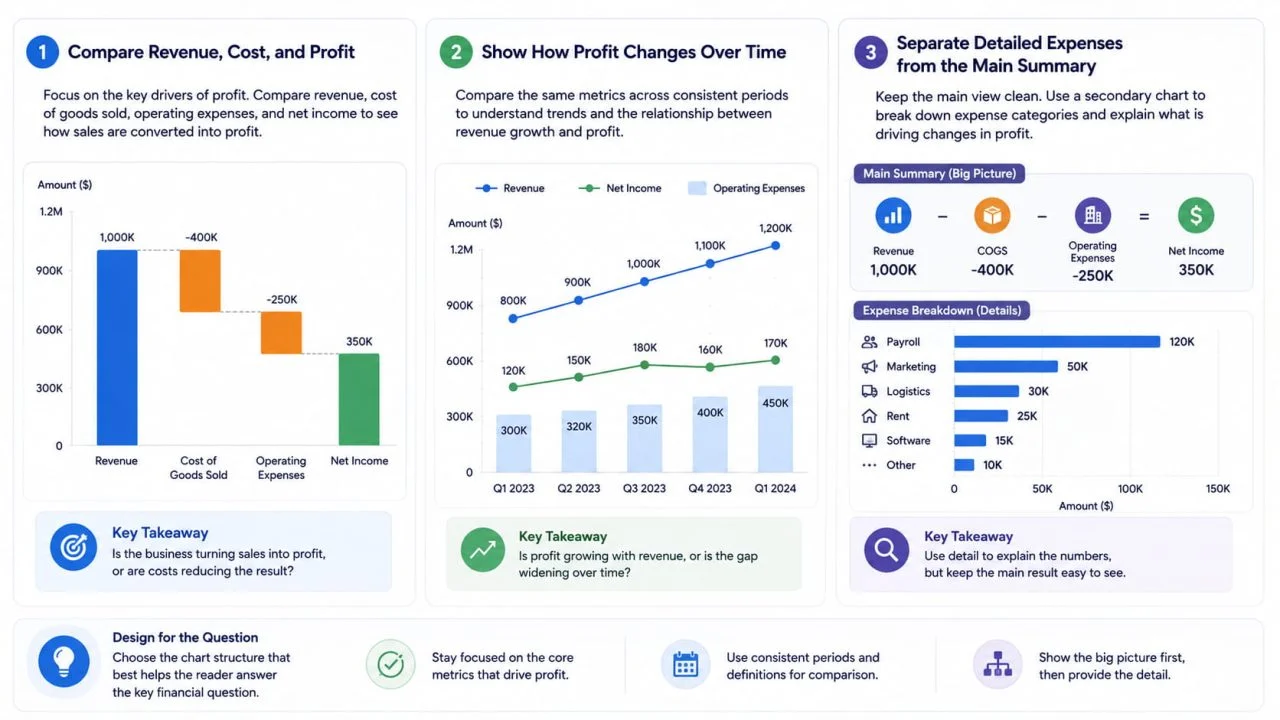

如何圍繞主要財務問題構建可視化?

一個有用的可視化應該圍繞讀者需要回答的問題來設計。圖表格式應該支持這個問題,而不是僅僅爲了外觀而被選擇。

比較收入、成本和利潤

當目標是瞭解整體績效時,主要觀點應該集中在收入、銷售商品成本、運營費用和淨收入上。

這使得人們更容易看出強勁的銷售是產生了更強的利潤,還是被更高的成本所抵消。

比較應該保持選擇性。將每條單獨的費用線添加到主圖表中會使最終結果更難理解。

顯示利潤如何隨時間變化

當問題是關於財務趨勢時,可視化應該比較一致時期的相同指標。

例如,將季度收入和淨收入放在一起顯示可以揭示利潤是否與銷售同步;差距的擴大可能表明直接成本或運營費用增長更快。

可視化不應結合不相關的時間範圍或將指標的含義從一個週期更改爲下一個週期。

從主要摘要中單獨列出詳細費用

當讀者需要了解是什麼推動了利潤的變化時,詳細的費用類別是有用的。然而,它們不應該壓倒主要的財務觀點。

一個更清晰的結構是使用收入、主要成本和利潤的主要可視化,然後是工資、營銷、物流、租金和軟件等類別的支持圖表。

這保持了主要結果的可見性,同時仍然允許讀者調查其背後的費用。

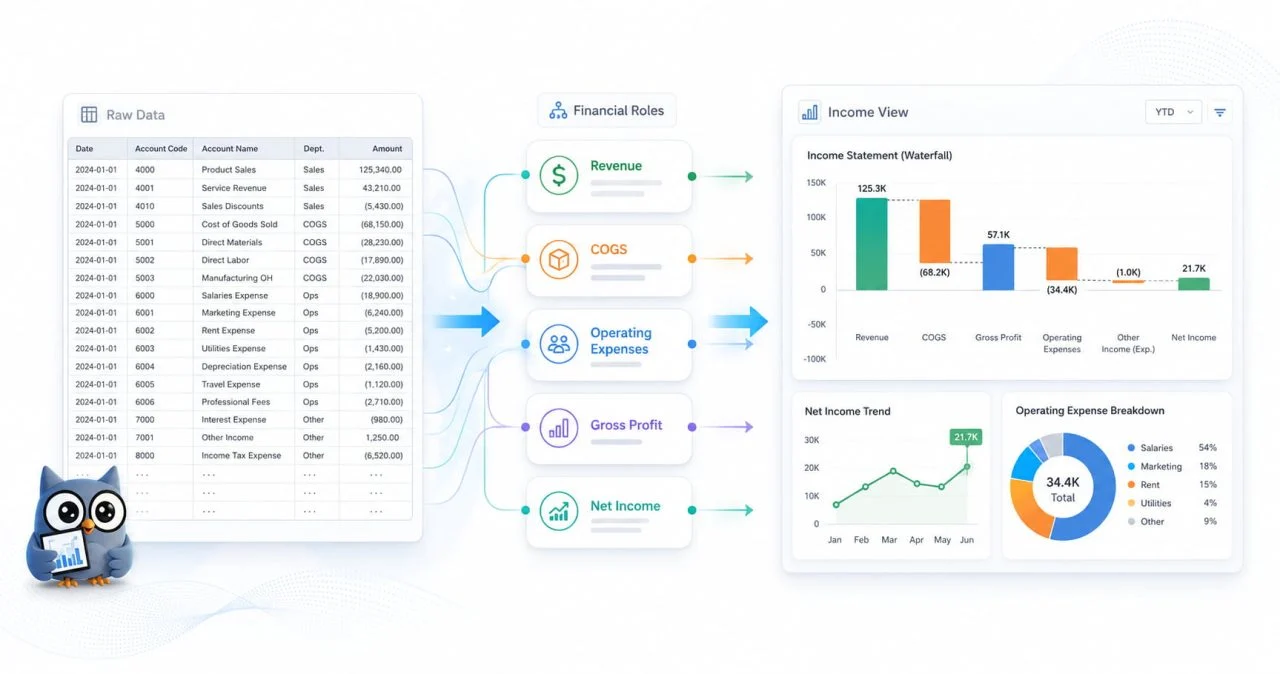

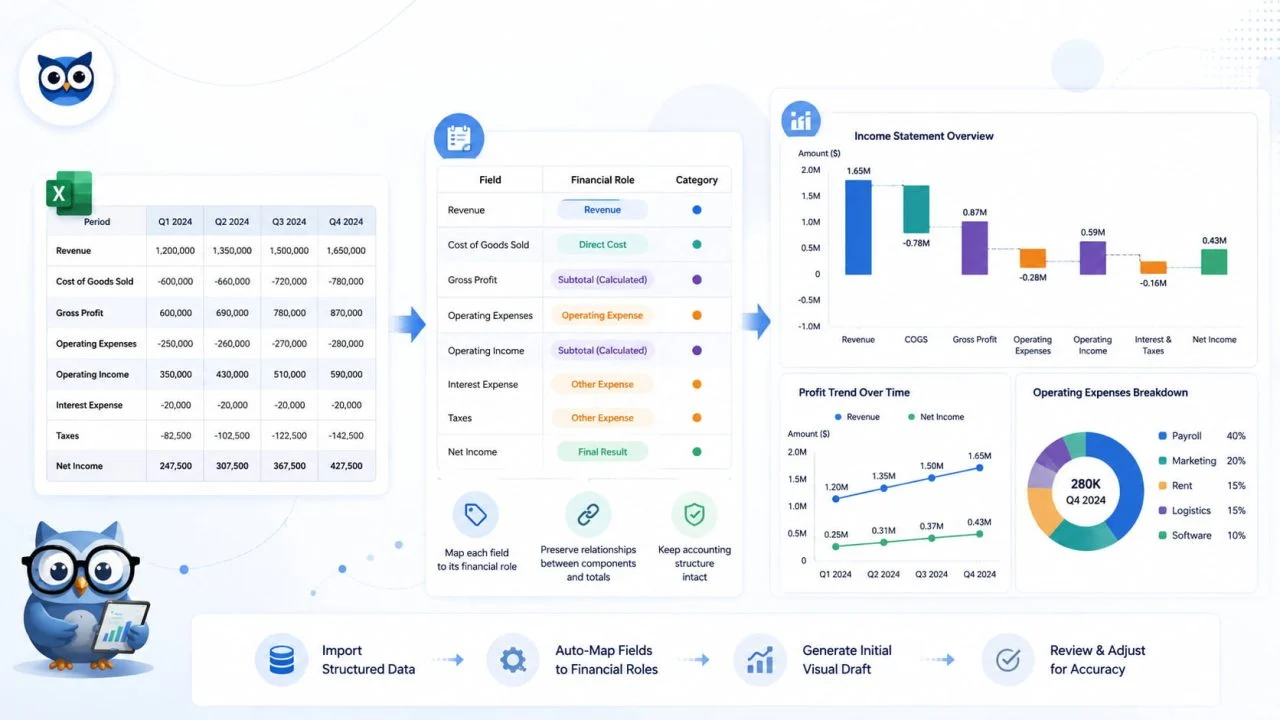

如何會計報告圖表製作者可以幫助組織數據?

一個 會計報表圖表製作者 可以幫助將結構化的財務數據轉換爲初始的可視化格式,一個有用的工具應該保留原始報告中包含的不同角色和關係,而不是將每個數字視爲一個獨立的指標。

它有助於將每個領域映射到財務角色

源數據需要區分報告期、收入領域、成本類別、運營費用和利潤數字。

標記爲“Q2收入”的列與標記爲“淨收入”或“營銷費用”的列具有不同的作用這些字段不應該僅僅因爲它們都包含數值而被視爲可互換的。

清除標題可以更輕鬆地將每個字段放置在可視化的正確部分。

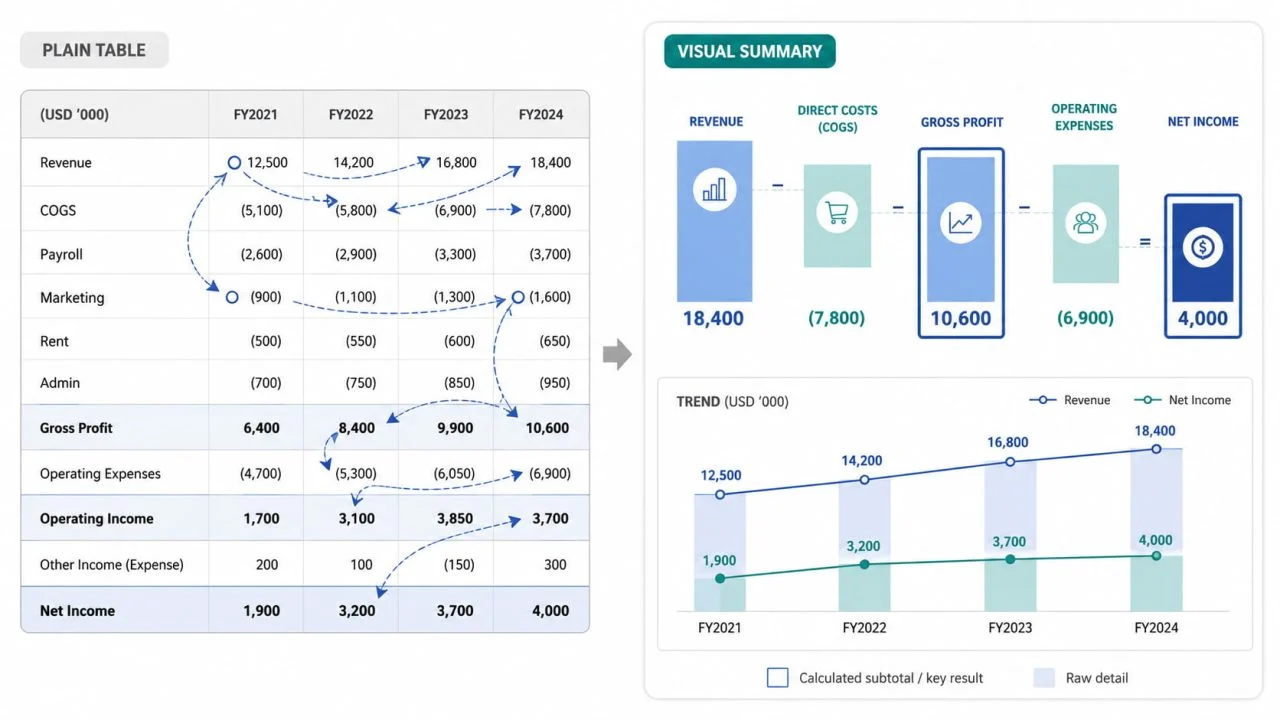

它保留了總量和成分之間的關係

損益表包含詳細價值和計算結果。

毛利潤是通過從收入中減去銷售商品的成本來計算的。營業費用會影響營業收入,而稅收、利息和其他項目可能會影響淨收入。

可視化應該保持這些關係,而不是將每個數字作爲對一個總數的單獨貢獻。否則,價值可能會以與會計結構不匹配的方式重複或比較。

它創建了一個初始的視覺草稿

一個會計報表圖表製作者可以減少在選擇數據範圍、安排類別和準備初始圖表時所涉及的手工工作。

第一個結果仍然應該被視爲草稿。它需要與來源聲明進行比較,以確認使用了正確的時期、單位、類別和小計。

數據的會計意義仍然比圖表的外觀更重要。

損益表圖表中的常見錯誤

一個常見的錯誤是將損益表中的每一行都放在一個單獨的可視化中。儘管這保留了所有的數字,但它通常會創建一個擁擠的圖表,其中主要的總額和小的費用類別爭奪注意力。

另一個問題是將計算的小計和基礎價值視爲同一總額的不同部分。收入、毛利潤、營業收入和淨收入代表財務計算的不同階段,不應加在一起。

當圖表強調收入增長而不顯示生產成本時,它也可能會產生誤導。由於生產或運營費用以類似的速度增長,銷售額可能會上升,而利潤保持不變。

負值、損失和調整在影響結果時應保持可見,可視化的目的是準確解釋財務業績,而不是使報告顯得更積極。

如何AI圖表生成器支持財務報告?

當結構化會計數據需要轉換爲初始可視化草稿時,人工智能圖表生成器 可以減少重複性工作。

一旦報告週期、類別、值和小計被明確標記,該工具可以幫助將信息排列成更具可讀性的圖表結構。這對於需要反覆審查類似財務關係的月度或季度報告很有用。

生成的結果仍然需要財務驗證。收入、成本、費用和利潤字段需要正確映射,而貨幣、單位、負值、時間範圍和計算總數應與源報告保持一致。

人工智能可以使圖表創建過程更快,但它無法確認源計算或會計處理是否正確。

清晰的損益表可視化解釋財務績效

清晰的損益表可視化有助於讀者瞭解收入是否正在轉化爲利潤,哪些成本增長最快,以及財務業績在報告期之間如何變化。

它顯示了更高的銷售額是改善了最終結果還是被直接成本和運營費用所吸收。它還使識別盈利能力的變化主要與收入、生產成本或更廣泛的業務支出有關變得更加容易。

原始損益表仍然是完整的會計記錄,而可視化提供了一種更清晰的方式來解釋這些信息。一起使用,表格保留了財務細節,可視化視圖解釋了發生了什麼變化以及它如何影響最終結果。