Eine Gewinn- und Verlustrechnung kann alle Zahlen enthalten, die zur Bewertung der Unternehmensleistung erforderlich sind, und ist dennoch schwer schnell zu verstehen. Die Einnahmen erscheinen nahe der Spitze, die Betriebskosten können sich über viele Reihen erstrecken, und die Gewinnzahlen werden erst aussagekräftig, wenn mehrere Zwischensummen verglichen wurden.

Das Problem ist nicht ein Mangel an Informationen. Eine herkömmliche Bilanz ist darauf ausgelegt, vollständige Finanzunterlagen zu bewahren, nicht unbedingt zu erklären, warum der Gewinn gestiegen oder gefallen ist.

Eine Gewinn- und Verlustrechnungs-Visualisierung macht die Zusammenhänge zwischen Umsatz, Kosten, Aufwendungen und Gewinn leichter erkennbar. Sie ersetzt nicht den ursprünglichen Bericht und verändert auch nicht die buchhalterischen Berechnungen. Stattdessen bietet sie den Lesern eine klarere Möglichkeit, die finanzielle Leistung zu interpretieren.

Warum ist eine Gewinn- und Verlustrechnung als einfache Tabelle schwer lesbar?

Ein standardisiertes Gewinn- und Verlustrechnung folgt einer logischen buchhalterischen Struktur, doch müssen Leser unter Umständen wiederholt zwischen Zeilen, Zeiträumen und Zwischensummen navigieren, bevor sie das Gesamtergebnis nachvollziehen können.

Erträge und Aufwendungen werden auf viele Zeilen verteilt

Umsatz, Kosten der verkauften Waren, Gehaltsabrechnungen, Marketing, Mieten, Verwaltungskosten und sonstige Betriebsausgaben tauchen häufig in unterschiedlichen Abschnitten des Berichts auf.

Um die Rentabilität zu verstehen, muss der Leser Werte vergleichen, die nicht eng beieinander liegen. Dies wird schwieriger, wenn die Aufstellung viele Aufwandskategorien oder mehrere Berichtsperioden enthält.

Eine visuelle Zusammenfassung kann die wichtigsten Finanzkategorien in einer einzigen Ansicht zusammenführen. Auf diese Weise können Leser klarer erkennen, wie sich der Umsatz durch direkte Kosten und Betriebsaufwendungen verringert, bevor das Unternehmen sein endgültiges Ergebnis erzielt.

Zwischensummen können mit Rohwerten verwechselt werden

Bruttogewinn, Betriebsergebnis und Nettogewinn sind rechnerisch ermittelte Größen. Sie dienen nicht demselben Zweck wie Umsatz, Gehaltszahlungen, Miete oder andere zugrundeliegende Werte.

Wenn berechnete Zwischensummen und Rohdaten optisch gleich aufbereitet werden, könnten Leser annehmen, dass sie sich auf dieselbe Weise kombinieren oder vergleichen lassen.

Eine übersichtliche Visualisierung sollte die Hierarchie der Gewinn- und Verlustrechnung beibehalten. Der Bruttogewinn ergibt sich, indem die Herstellungskosten vom Umsatz abgezogen werden. Das Betriebsergebnis und der Nettogewinn werden erst nach Berücksichtigung weiterer Kosten und Abzüge ausgewiesen.

Veränderungen zwischen Zeiträumen lassen sich leicht übersehen

Wenn mehrere Monate, Quartale oder Jahre als Spalten in einer Tabelle aufgeführt sind, können wichtige Veränderungen zwischen zahlreichen Zahlenwerten verborgen bleiben.

Der Umsatz kann von einer Periode zur nächsten steigen, aber das bedeutet nicht automatisch, dass sich die Rentabilität verbessert hat. Gleichzeitig können die Produktionskosten oder die Betriebsausgaben gestiegen sein.

Eine Gewinn- und Verlustrechnungs-Visualisierung kann diese Beziehung leichter erkennbar machen, indem sie zeigt, ob der Gewinn parallel zum Umsatz wächst oder durch schneller steigende Kosten gemindert wird.

Was Sie vor der Erstellung einer Gewinn- und Verlustrechnungs-Visualisierung vorbereiten sollten

Die Qualität der Visualisierung hängt von der Struktur der Quelldaten ab. Vor der Erstellung von Diagrammen sollten die Berichtszeiträume, Finanzkategorien, Zwischensummen, negativen Werte und Einheiten überprüft werden.

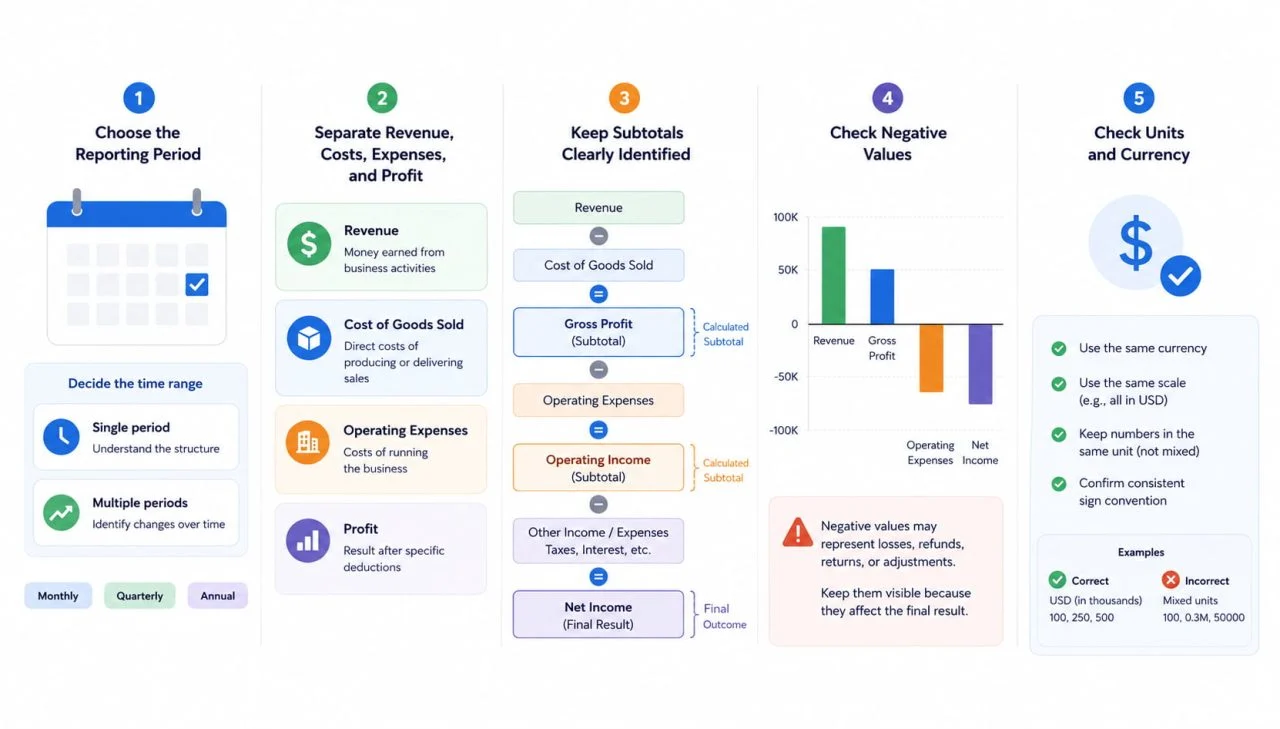

Wählen Sie den Berichtszeitraum aus

Zuerst legen Sie fest, ob die Visualisierung einen Monat, ein Quartal, ein Jahr oder mehrere aufeinanderfolgende Zeiträume erläutert.

Eine betrachtung über einen einzelnen Zeitraum eignet sich gut zur Untersuchung des Zusammenhangs zwischen Umsatz, Kosten und Gewinn. Eine mehrperiodige Betrachtung ist hingegen besser geeignet, wenn es darum geht, Veränderungen im Zeitverlauf nachzuvollziehen.

Monats-, Quartals- und Jahreszahlen sollten nicht ohne klare Kennzeichnungen vermischt werden. Inkonsistente Zeiträume können dazu führen, dass ein Wert allein aufgrund eines längeren Berichtszeitraums bedeutender erscheint.

Umsatz, Kosten, Aufwendungen und Gewinn getrennt ausweisen

Jeder Bereich sollte eine klare finanzielle Rolle einnehmen.

Der Umsatz beschreibt die Einnahmen aus der Geschäftstätigkeit. Die Herstellungskosten spiegeln die direkten Kosten für die Herstellung oder Bereitstellung der verkauften Waren und Dienstleistungen wider. Die Betriebsaufwendungen umfassen die breiteren Kosten für den Betrieb des Unternehmens, während die Gewinnzahlen das Ergebnis nach spezifischen Abzügen darstellen.

Durch die Trennung dieser Rollen wird verhindert, dass die Visualisierung jedes numerischen Feldes als denselben Typ von Metrik behandelt.

Zwischensummen klar kenntlich machen

Bruttogewinn, Betriebsergebnis und Nettogewinn sind klar als berechnete Werte zu kennzeichnen.

Ohne klare Beschriftungen kann ein Diagrammtool diese als zusätzliche Kategorien neben Umsatz und Aufwendungen behandeln. Dies kann zu Doppelungen von Informationen oder zu Vergleichen führen, die nicht der ursprünglichen Buchhaltungsstruktur entsprechen.

Konsistente Feldnamen tragen dazu bei, die Beziehung zwischen zugrundeliegenden Werten, Zwischensummen und Endergebnissen zu erhalten.

Prüfung auf negative Werte und Einheiten

Negative Werte können Verluste, Rückerstattungen, Retouren oder Aufwandskorrekturen darstellen. Sie sollten sichtbar bleiben, wenn sie sich auf das finanzielle Ergebnis auswirken.

Auch Währung und Umfang müssen konsistent bleiben. Eine Datei, die einzelne Dollar, Tausende und Millionen mischt, kann ein Diagramm erstellen, das genau erscheint und gleichzeitig die falschen Proportionen aufweist.

Vor der Erstellung der Visualisierung müssen Sie sicherstellen, dass alle Werte dieselbe Währung, denselben Maßstab und dieselbe Vorzeichenkonvention verwenden.

Wie gestaltet man die Visualisierung um die zentrale finanzielle Fragestellung herum?

Eine nützliche Visualisierung sollte sich an der Frage orientieren, die der Leser beantworten muss. Das Diagrammformat sollte diese Frage unterstützen und nicht nur nach optischen Gesichtspunkten ausgewählt werden.

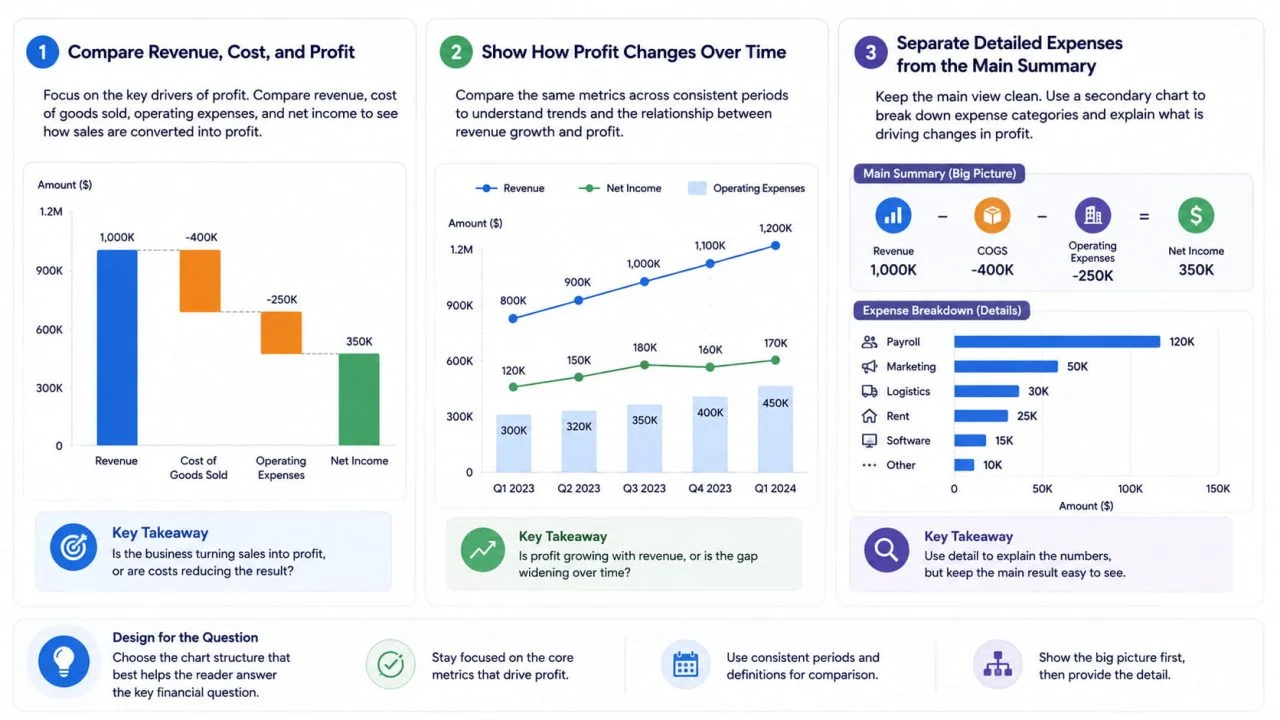

Vergleichen Sie Umsatz, Kosten und Gewinn

Wenn das Ziel darin besteht, die Gesamtleistung zu verstehen, sollte sich die Hauptansicht auf Umsatz, Herstellungskosten, Betriebsaufwendungen und Nettoeinkommen konzentrieren.

Auf diese Weise lässt sich leichter erkennen, ob starke Umsätze zu höheren Gewinnen führen oder durch gestiegene Kosten aufgezehrt werden.

Der Vergleich sollte selektiv bleiben. Wenn jede einzelne Ausgabenzeile in das primäre Diagramm aufgenommen wird, kann das Endergebnis schwerer verständlich werden.

Darstellen, wie sich der Gewinn im Zeitverlauf entwickelt

Wenn es um finanzielle Trends geht, sollte die Visualisierung dieselben Kennzahlen über konsistente Zeiträume hinweg vergleichen.

Beispielsweise kann die gemeinsame Darstellung von Quartalsumsatz und Nettoergebnis Aufschluss darüber geben, ob der Gewinn mit dem Umsatz Schritt hält. Eine sich vergrößernde Lücke kann darauf hindeuten, dass die direkten Kosten oder die Betriebsausgaben schneller ansteigen.

Die Visualisierung darf keine unzusammenhängenden Zeiträume kombinieren oder die Bedeutung einer Kennzahl von einem Zeitraum zum nächsten verändern.

Ausführliche Kosten von der Hauptübersicht trennen

Detaillierte Ausgabenkategorien sind nützlich, wenn Leser verstehen müssen, was eine Gewinnveränderung antreibt. Allerdings sollten sie die zentrale Finanzübersicht nicht überlagern.

Eine klarere Struktur besteht darin, eine primäre Visualisierung für Umsatz, Hauptkosten und Gewinn zu verwenden, gefolgt von einem unterstützenden Diagramm für Kategorien wie Gehaltsabrechnung, Marketing, Logistik, Miete und Software.

Dadurch bleibt das Hauptergebnis sichtbar, während Leser dennoch die dahinterstehenden Ausgaben untersuchen können.

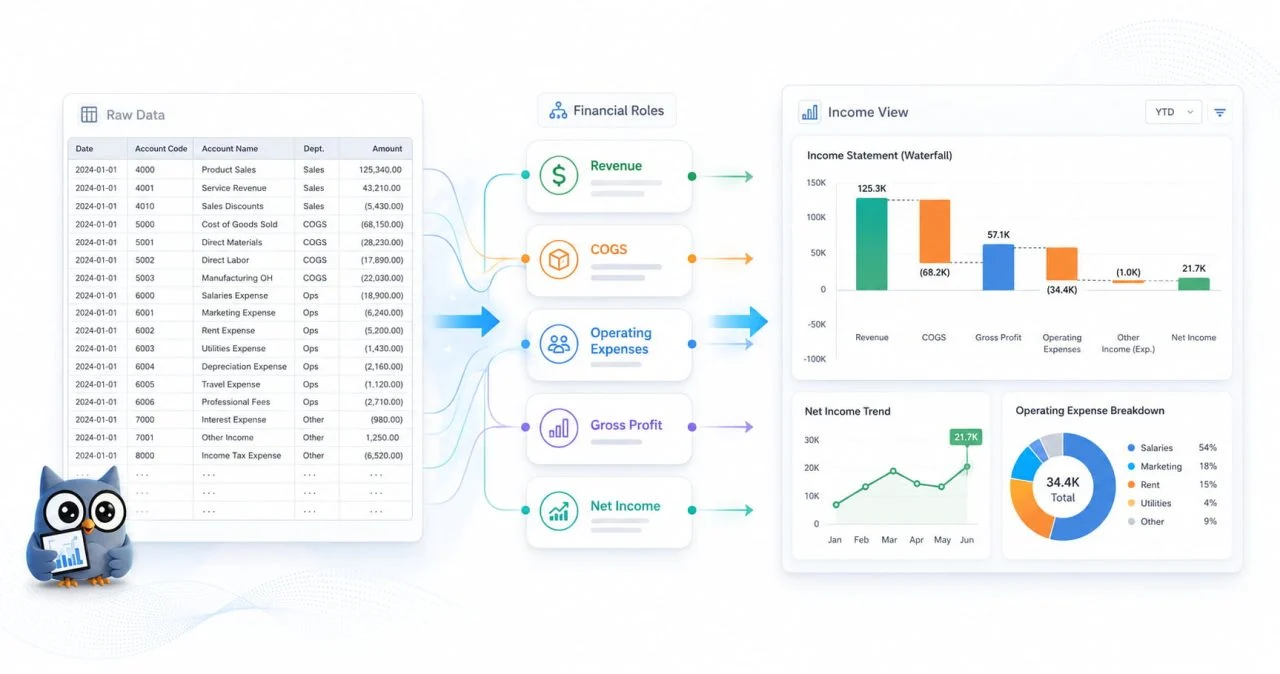

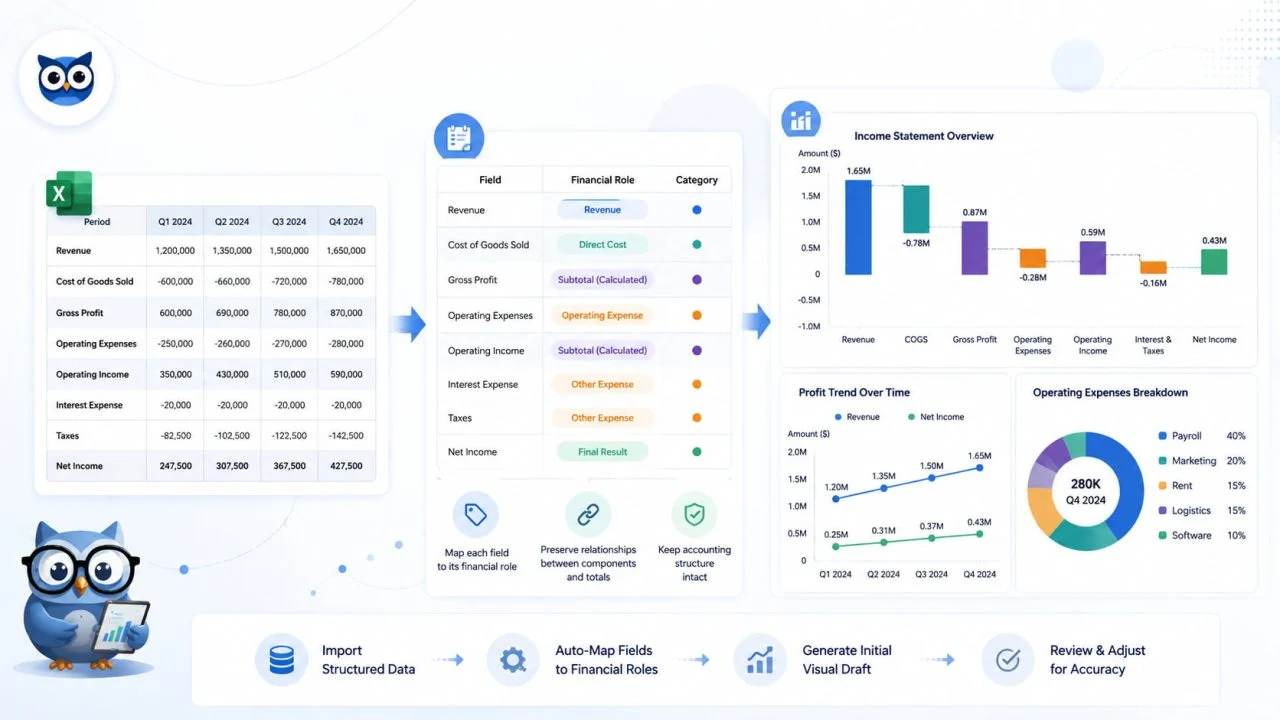

Wie ein Tool zur Erstellung von Diagrammen für Buchhaltungsberichte bei der Datenorganisation helfen kann

Ein Tool zur Erstellung von Diagrammen für Bilanzberichte kann dabei helfen, strukturierte Finanzdaten in ein erstes visuelles Format umzuwandeln. Ein nützliches Tool sollte die verschiedenen Rollen und Beziehungen beibehalten, die im ursprünglichen Bericht enthalten sind, anstatt jede Zahl als eine unabhängige Kennzahl zu behandeln.

Es hilft, jedes Feld einer finanziellen Rolle zuzuordnen

Die Quelldaten müssen Berichtszeiträume, Ertragsfelder, Kostenkategorien, Betriebskosten und Gewinnzahlen unterscheiden.

Eine Spalte mit der Bezeichnung „Umsatz im zweiten Quartal“ hat eine andere Funktion als eine Spalte mit der Bezeichnung „Reingewinn“ oder „Marketingaufwand“. Diese Felder sollten nicht als austauschbar betrachtet werden, nur weil sie alle numerische Werte enthalten.

Klare Überschriften erleichtern es, jedes Feld im richtigen Bereich der Visualisierung zu platzieren.

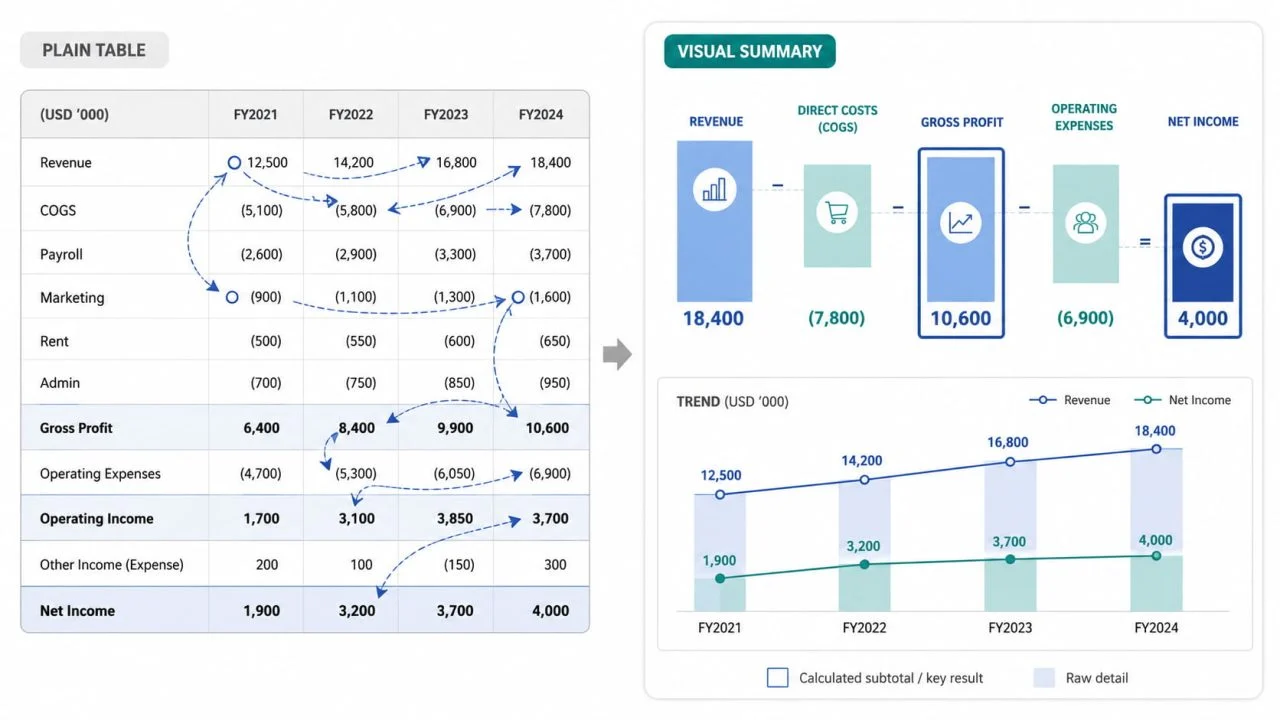

Es erhält die Beziehung zwischen Summen und Bestandteilen aufrecht

Eine Gewinn- und Verlustrechnung enthält sowohl detaillierte Werte als auch berechnete Ergebnisse.

Der Bruttogewinn ergibt sich, indem die Herstellungskosten der verkauften Waren von den Umsatzerlösen abgezogen werden. Die Betriebsaufwendungen beeinflussen das Betriebsergebnis, während Steuern, Zinsen und andere Posten das Nettoergebnis beeinflussen können.

Die Visualisierung sollte diese Beziehungen beibehalten, anstatt jede Zahl als separaten Beitrag zu einer Gesamtsumme darzustellen. Andernfalls können Werte auf eine Weise wiederholt oder verglichen werden, die nicht mit der Buchhaltungsstruktur übereinstimmt.

Es erstellt einen ersten visuellen Entwurf

Ein Tool zur Erstellung von Diagrammen für Bilanzberichte reduziert den manuellen Aufwand bei der Auswahl von Datenbereichen, der Anordnung von Kategorien und der Erstellung eines ersten Diagramms.

Das erste Ergebnis sollte nach wie vor als Entwurf betrachtet werden. Es muss mit der Ausgangsaussage verglichen werden, um zu bestätigen, dass die korrekten Zeiträume, Einheiten, Kategorien und Zwischensummen verwendet wurden.

Die buchhalterische Bedeutung der Daten bleibt wichtiger als die optische Darstellung des Diagramms.

Häufige Fehler in Diagrammen der Gewinn- und Verlustrechnung

Ein häufiger Fehler besteht darin, jede Zeile der Gewinn- und Verlustrechnung in eine einzige Visualisierung einzufügen. Dadurch werden zwar alle Zahlen beibehalten, aber in der Regel entsteht ein überfülltes Diagramm, in dem sich wichtige Summen und kleine Ausgabenkategorien gegenseitig die Aufmerksamkeit streitig machen.

Ein weiteres Problem besteht darin, berechnete Zwischensummen und die zugrunde liegenden Werte so darzustellen, als handele es sich um separate Bestandteile derselben Gesamtsumme. Umsatz, Bruttogewinn, Betriebsergebnis und Nettoergebnis stellen unterschiedliche Stufen der finanziellen Berechnung dar und sollten nicht addiert werden.

Ein Diagramm kann auch irreführend sein, wenn es das Umsatzwachstum hervorhebt, ohne die zu dessen Erzielung erforderlichen Kosten darzustellen. Der Umsatz kann steigen, während der Gewinn unverändert bleibt, weil die Produktions- oder Betriebsausgaben in ähnlichem Maße gestiegen sind.

Negative Werte, Verluste und Anpassungen müssen weiterhin sichtbar bleiben, wenn sie sich auf das Ergebnis auswirken. Die Visualisierung dient dazu, die finanzielle Leistung genau zu erläutern – nicht dazu, den Bericht positiver erscheinen zu lassen.

Wie unterstützt ein KI-Diagrammgenerator die Finanzberichterstattung?

Ein KI-Diagrammgenerator kann repetitive Arbeiten reduzieren, wenn strukturierte Buchhaltungsdaten in einen ersten visuellen Entwurf umgewandelt werden müssen.

Sobald Berichtszeiträume, Kategorien, Werte und Zwischensummen eindeutig beschriftet sind, kann das Tool dabei helfen, die Informationen in eine besser lesbare Diagrammstruktur zu ordnen. Dies ist für die monatliche oder vierteljährliche Berichterstattung nützlich, bei der ähnliche finanzielle Zusammenhänge wiederholt überprüft werden müssen.

Das generierte Ergebnis bedarf noch einer finanziellen Überprüfung. Die Felder für Umsatz, Kosten, Aufwendungen und Gewinn müssen korrekt zugeordnet werden, während Währungen, Einheiten, negative Werte, Zeiträume und berechnete Summen mit dem Quellbericht übereinstimmen müssen.

KI kann den Prozess der Diagrammerstellung beschleunigen, kann jedoch nicht bestätigen, ob die zugrunde liegenden Berechnungen oder die buchhalterische Behandlung korrekt sind.

Eine übersichtliche Darstellung der Gewinn- und Verlustrechnung erläutert die finanzielle Performance

Eine klare Visualisierung der Gewinn- und Verlustrechnung hilft den Lesern zu verstehen, ob Umsätze in Gewinne umgewandelt werden, welche Kosten am schnellsten steigen und wie sich die finanzielle Leistung zwischen den Berichtszeiträumen verändert.

Sie zeigt, ob höhere Umsätze das Endergebnis verbessern oder durch direkte Kosten und Betriebsaufwendungen aufgezehrt werden. Zudem erleichtert sie die Erkennung, ob eine Veränderung der Rentabilität hauptsächlich mit Umsatz, Herstellungskosten oder allgemeineren Geschäftsausgaben zusammenhängt.

Die ursprüngliche Gewinn- und Verlustrechnung bleibt der vollständige Buchhaltungssatz, während die Visualisierung eine klarere Möglichkeit bietet, diese Informationen zu interpretieren. Zusammen verwendet, bewahrt die Tabelle finanzielle Details, und die visuelle Ansicht erklärt was und wie sie sich auf das Endergebnis auswirkt.