一份利润表可能包含了评估经营业绩所需的全部数据,但仍然难以让人快速理解。营收出现在表格的靠前位置,营业费用可能横跨多个行次,而利润数据只有在对多个小计进行对比后才具备参考意义。

问题并不在于信息匮乏。传统会计表格的设计初衷是保存完整的财务记录,而非专门用于解释利润增减的原因。

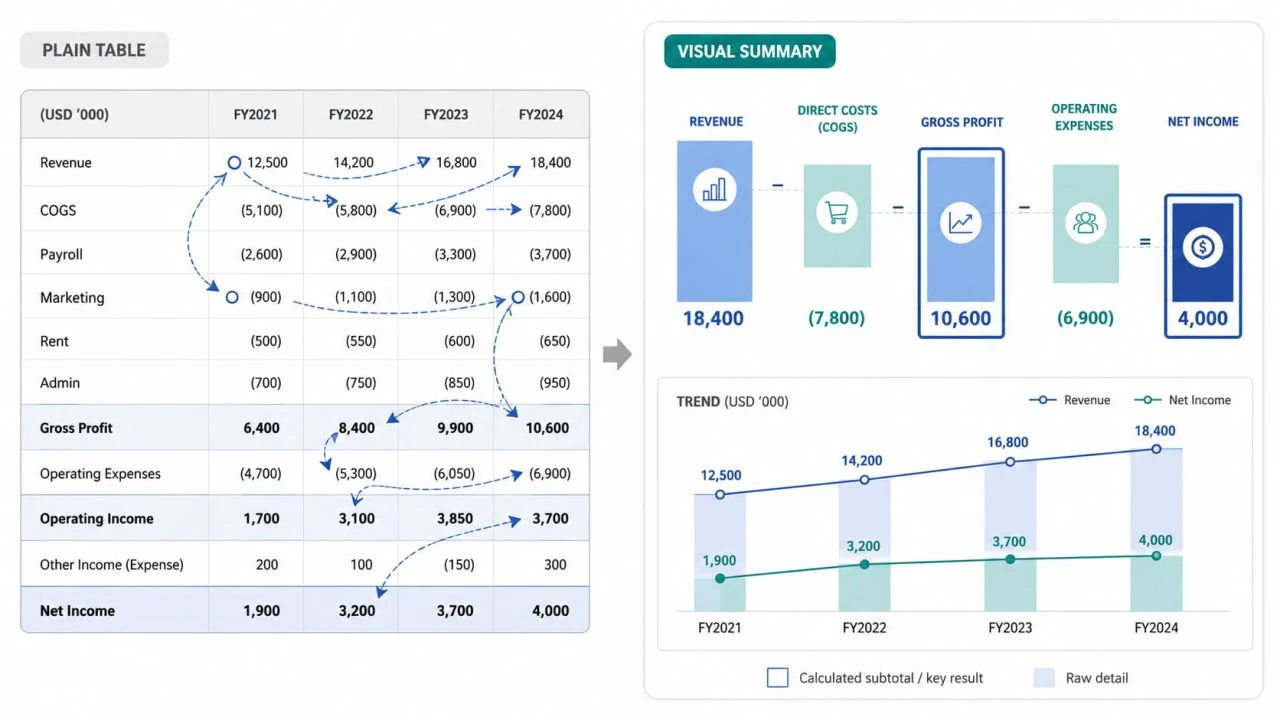

一个损益表可视化使收入、成本、费用和利润之间的关系更容易看到,它并没有取代原来的报告或改变会计计算,相反,它给读者一个更清晰的方式来解释财务业绩。

为何利润表以纯表格形式呈现时难以读懂?

标准利润表遵循符合逻辑的会计结构,但读者仍可能需要在各行、各期间以及各小计之间反复切换,才能理解整体结果。

收入与支出分散在多个行中

收入、销货成本、薪资、营销费用、租金、行政费用及其他运营支出通常会列示在报告的不同部分。

要理解盈利能力,读者必须对比位置并不相邻的数值。若报表包含多个费用类别或多个报告期,这项工作的难度会进一步提升。

可视化摘要可将核心财务类别整合至同一视图中,让读者能够更清晰地看到,在企业得出最终利润数据之前,营收是如何被直接成本与运营开支所抵扣的。

小计易与原始值混淆

毛利润、营业收入和净利润均为计算得出的结果,其作用与营收、薪资、租金或其他基础数值并不相同。

如果计算得出的小计与原始数据采用相同的视觉呈现方式,读者可能会认为二者可以按照相同的方式进行合并或比较。

清晰的可视化呈现应当保留利润表的层级结构。毛利润的计算方式为营收减去销售成本。营业利润与净利润需在考量后续各项成本与扣减项后才会列示。

不同时期的变化很容易被忽略

当表格中以多个月份、季度或年份作为列时,重要的变化可能会隐藏在大量数据之中。

营收可能会在不同周期之间有所增长,但这并不必然意味着盈利能力有所提升。同期生产成本或运营费用也有可能出现上涨。

一份利润表可视化图表能够清晰呈现利润是否随营收同步增长,或是被增速更快的成本所侵蚀,从而帮助人们更轻松地识别二者之间的关联。

创建利润表可视化内容前需要准备哪些工作?

可视化效果的质量取决于源数据的结构。在创建任何图表之前,应先核对报告周期、财务类别、小计、负值以及单位。

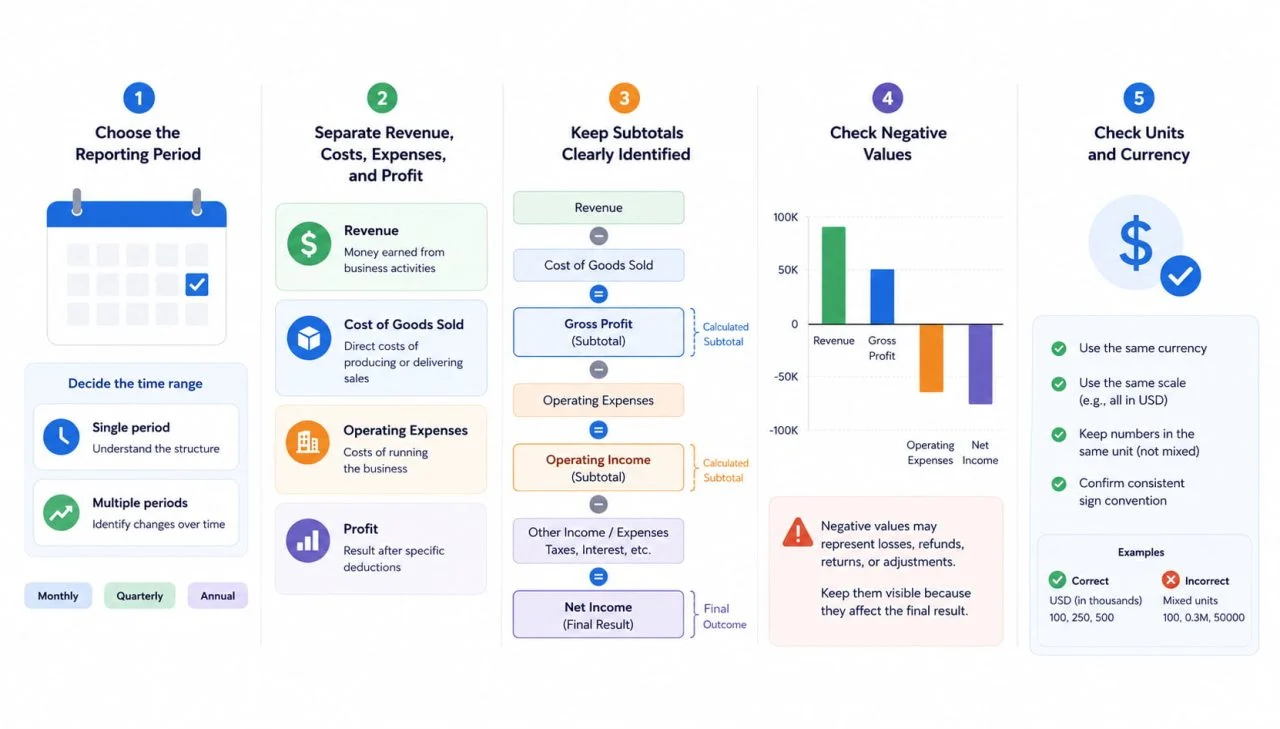

选择报告期

首先,确定该可视化内容是用于说明一个月、一个季度、一年,还是多个连续周期的情况。

单周期视角有助于梳理收入、成本与利润之间的关联,而多周期视角则更适合用于了解随时间推移产生的变化。

月度、季度及年度数据不得在未明确标注的情况下混用。时间周期不一致时,某一数值可能仅因覆盖的报告周期更长就显得更为突出。

区分收入、成本、费用与利润

每个领域都应具备明确的财务职能。

收入指通过经营活动赚取的资金。销货成本反映了生产或交付对应销售商品所产生的直接成本。营业费用涵盖企业运营过程中产生的各类广义成本,而利润数据则体现完成特定扣除后的最终结果。

将这些角色分离可避免可视化过程中将所有数值字段视作同一类指标进行处理。

确保小计清晰可辨

毛利润、营业利润和净利润应明确标注为计算所得数值。

如果没有清晰的标签,图表工具可能会将其视为与收入和支出并列的额外类别。这会导致信息重复,或是生成无法反映原始会计结构的对比结果。

统一的字段名称有助于维护底层数值、中间小计与最终结果之间的关联关系。

检查负值与单位

负值可能代表亏损、退款、退货或费用调整。若此类数值会对财务结果产生影响,则应保持可见状态。

货币单位与量级也必须保持一致。若文件中同时混用单美元、千美元、百万美元等不同单位,生成的图表可能看似准确,实则呈现的比例关系存在错误。

创建可视化内容之前,请确认所有值采用统一的货币单位、量级标准与符号规则。

如何围绕核心财务问题搭建可视化框架?

有价值的可视化内容应当围绕读者需要解答的问题来设计,所选图表形式需服务于该问题,而非仅出于外观考量。

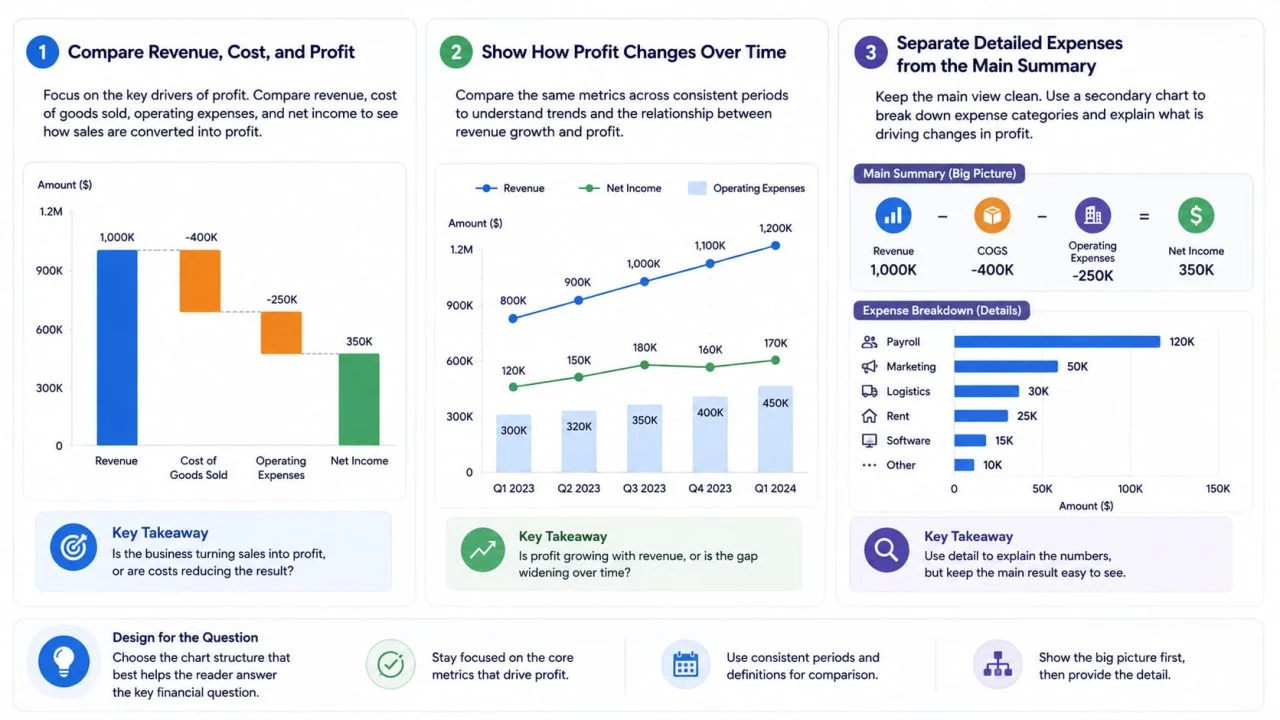

比较收入、成本与利润

若目标是了解整体业绩,主视图应重点展示营收、销货成本、运营支出及净利润。

这使得更容易看出强劲的销售是产生了更强的利润还是被更高的成本所抵消。

对比内容应保持选择性。若将每一项单独的费用行都添加到主图表中,会导致最终结果更难理解。

展示利润随时间的变化情况

若主题为金融趋势,可视化内容需在统一时间段内对相同指标进行对比。

例如,将季度营收与净利润并列展示,可判断利润是否与销售额同步增长。二者差距持续扩大,可能意味着直接成本或运营费用的增速正在加快。

可视化效果不得合并不相关的时间范围,也不得在不同时段之间更改指标的含义。

将明细费用与主汇总表分开列示

当读者需要了解利润变动的驱动因素时,细化的费用类别会很有帮助,但不应让其掩盖核心财务视图的主体内容。

更清晰的结构是:用一个主可视化图表呈现收入、主要成本和利润,再搭配一个辅助图表展示薪资、营销、物流、租金、软件等类别的相关数据。

这一设计既确保核心结果清晰可见,同时也方便读者进一步探究其背后的各项支出明细。

如何借助会计报表图表生成工具实现数据的有序整理?

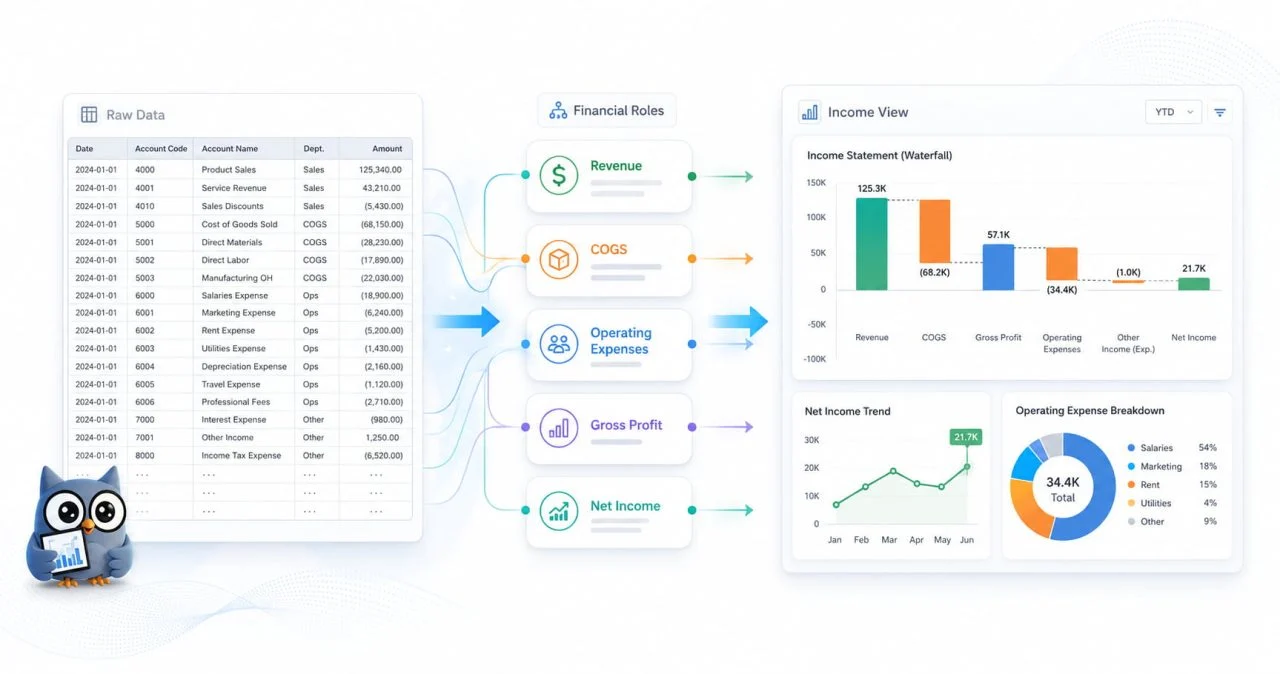

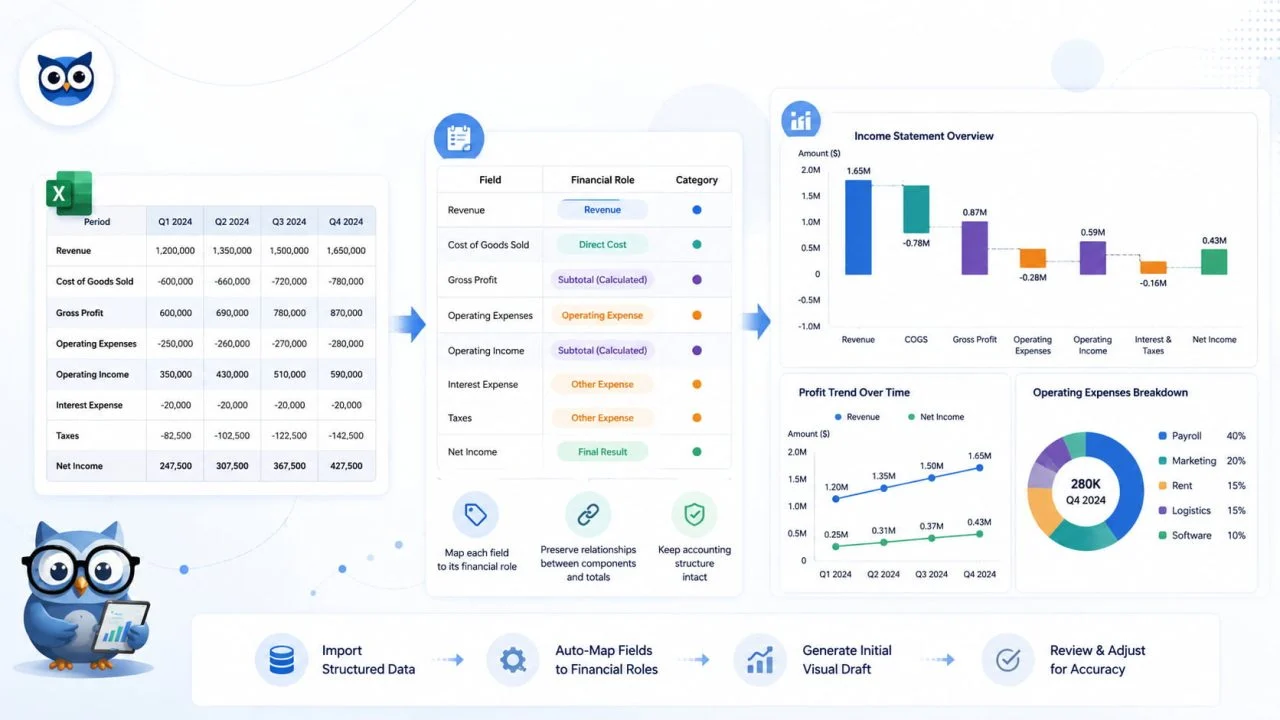

一款 会计报表图表生成工具 可将结构化财务数据转换为初始可视化格式。一款实用的工具应当保留原始报表中包含的不同角色与关联关系,而非将每一个数值都视作独立指标。

助力将每个业务领域对应至财务角色

源数据需对报告期、收入字段、成本类别、运营费用及利润数据加以区分。

标注为“Q2 营收”的列与标注为“净利润”或“营销费用”的列作用截然不同。不应仅因这些字段均包含数值,就将它们视为可互换的对象。

清晰的表头可帮助您将每个字段放置到可视化对象的对应区域中。

它可保持合计值与组成部分之间的关联关系

利润表既包含明细数据,也包含计算得出的结果。

毛利润的计算方式为营收减去销货成本。营业费用会影响营业利润,而税费、利息及其他项目则可能对净利润产生影响。

可视化呈现应当保留这些关联关系,而非将每个数值都作为对某个总量的独立贡献来展示。否则,数值可能会以不符合会计架构的方式被重复呈现或对比。

它会生成一份初始视觉草稿

一个会计报告图表制作者可以减少选择数据范围、安排类别和准备初始图表所涉及的人工工作。

首个生成结果仍应视为草稿,需与原始表述进行比对,确认所使用的句末标点、单位、分类及小计均准确无误。

数据的会计意义始终比图表的呈现形式更为重要。

利润表图表中的常见错误

一个常见的误区是将利润表中的每一行数据都塞进同一个可视化图表中。这种做法虽然保留了所有数值,但最终往往会生成一张过于拥挤的图表,导致主要合计项与小额费用类别在其中争夺视觉关注度。

另一个问题是,将计算得出的小计与底层数值呈现为同一总额的不同组成部分。营收、毛利润、营业利润和净利润分别代表财务计算的不同阶段,不应将其相加。

若图表仅强调营收增长,却未展示实现该增长所需的成本,也会产生误导性。销售额可能上升,但由于生产或运营成本以相近速率同步增长,利润会保持不变。

负值、亏损及调整项在对结果产生影响时,应当保持可见状态。可视化呈现的核心目的是准确阐释财务表现,而非让报告看起来更具正面性。

AI 图表生成器如何为财务报告提供支持?

AI 图表生成工具 可在需要将结构化会计数据转换为初始可视化草稿时,减少重复。

一旦报告周期、类别、数值及小计均完成清晰标注,该工具即可协助将信息整理为更易读的图表结构。这一功能适用于需反复核查同类财务关联的月度或季度报告场景。

生成的结果仍需财务核验。收入、成本、费用及利润字段需完成正确映射,同时币种、单位、负值、时间范围及计算所得的合计值应与源报表保持一致。

AI 可加快图表创建流程,但无法确认源数据计算或会计处理是否正确。

清晰的利润表可视化呈现阐释企业财务表现

清晰的利润表可视化呈现可帮助读者理解营收是否转化为利润、哪些成本增长最快,以及不同报告期之间的财务表现变化情况。

它可以反映销售额增长是在改善最终业绩,还是被直接成本与运营费用所吞噬,也能更清晰地判断盈利能力的变动主要与营收、生产成本还是更广泛的业务支出相关。

原始利润表仍是完整的会计记录,而可视化呈现则为解读该信息提供了更清晰的途径。二者结合使用时,表格可保留财务细节,可视化视图则能说明发生了哪些变动,以及这些变动对最终结果产生了怎样的影响。