Un compte de résultat peut comporter l'ensemble des chiffres nécessaires à l'évaluation de la performance de l'entreprise, tout en restant difficile à appréhender rapidement. Le chiffre d'affaires figure près du haut du document, les charges opérationnelles peuvent s'étaler sur de nombreuses lignes, et les montants de bénéfice ne deviennent pertinents qu'après la comparaison de plusieurs sous-totaux.

Le problème ne réside pas dans le manque d'informations. Un tableau comptable classique est conçu pour conserver des enregistrements financiers complets, et non pas nécessairement pour expliquer les raisons de la hausse ou de la baisse des bénéfices.

Une visualisation du compte de résultat rend la relation entre les revenus, les coûts, les dépenses et les bénéfices plus facile à voir. Elle ne remplace pas le rapport original ni ne modifie les calculs comptables. Au lieu de cela, elle donne aux lecteurs un moyen plus clair d'interpréter les performances financières.

Pourquoi un compte de résultat est-il difficile à lire sous forme de simple tableau ?

Un compte de résultat standard suit une structure comptable logique, mais les lecteurs peuvent néanmoins avoir besoin de naviguer à plusieurs reprises entre les lignes, les périodes et les sous-totaux avant de comprendre le résultat global.

Les produits et les charges sont répartis sur de nombreuses lignes

Les revenus, le coût des marchandises vendues, la masse salariale, le marketing, le loyer, les frais administratifs et autres charges opérationnelles apparaissent souvent dans différentes sections du rapport.

Pour comprendre la rentabilité, le lecteur doit comparer des valeurs qui ne sont pas placées à proximité les unes des autres. Cette tâche se complexifie lorsque l'état financier comporte de nombreuses catégories de charges ou plusieurs périodes de reporting.

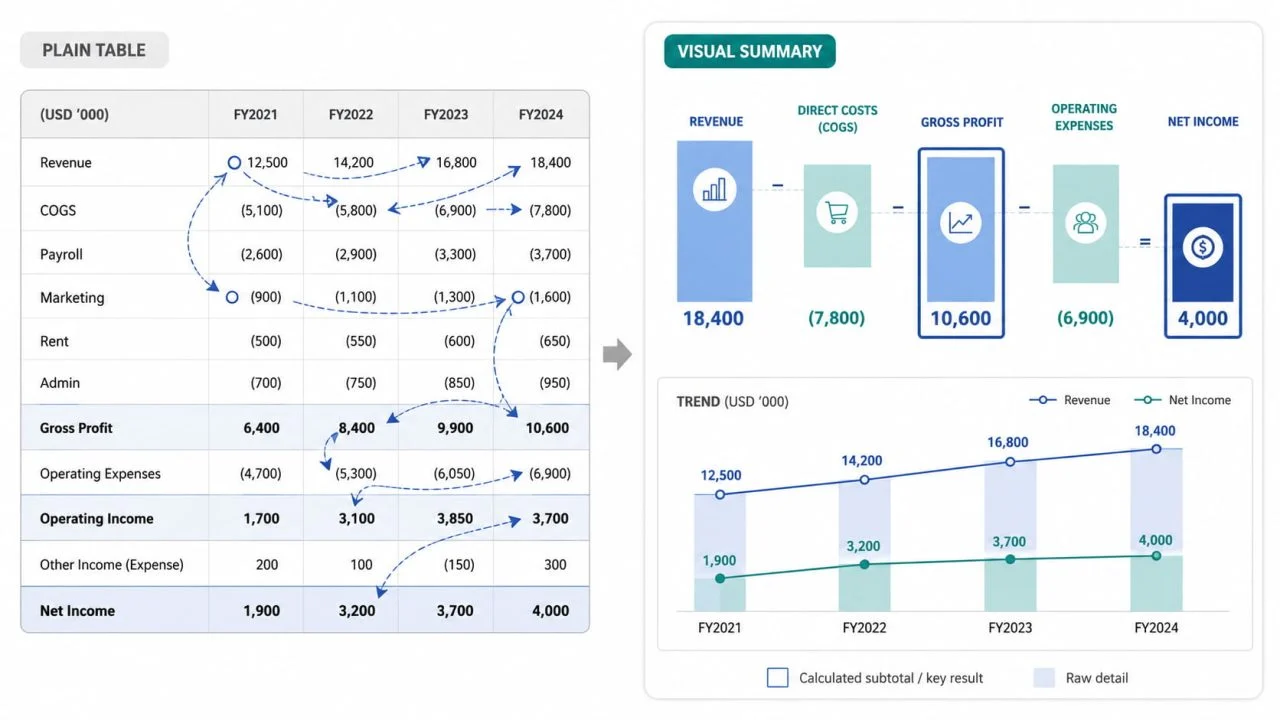

Un résumé visuel permet de regrouper les principales catégories financières dans une seule vue. Les lecteurs peuvent ainsi voir plus clairement comment le chiffre d'affaires est réduit par les coûts directs et les charges d'exploitation avant que l'entreprise n'obtienne son résultat net final.

Les sous-totaux peuvent être confondus avec les valeurs brutes

Le bénéfice brut, le résultat opérationnel et le résultat net sont des résultats calculés. Ils n’ont pas la même finalité que le chiffre d’affaires, les charges salariales, le loyer ou d’autres valeurs sous-jacentes.

Si les sous-totaux calculés et les données brutes bénéficient du même traitement visuel, les lecteurs pourraient supposer qu’ils peuvent être combinés ou comparés de la même manière.

Une visualisation claire doit préserver la hiérarchie du compte de résultat. Le bénéfice brut est calculé en soustrayant le coût des marchandises vendues du chiffre d'affaires. Le résultat opérationnel et le résultat net n'apparaissent qu'après prise en compte des autres coûts et déductions.

Les changements entre les périodes sont faciles à passer sous silence

Lorsque plusieurs mois, trimestres ou années apparaissent sous forme de colonnes dans un tableau, des changements importants peuvent être cachés parmi de nombreux chiffres.

Le chiffre d'affaires peut augmenter d'une période à l'autre, mais cela ne signifie pas automatiquement que la rentabilité s'est améliorée. Les coûts de production ou les charges opérationnelles ont peut-être augmenté en même temps.

Une visualisation du compte de résultat permet de mieux identifier cette relation en montrant si le bénéfice augmente parallèlement au chiffre d'affaires ou s'il est réduit par des coûts qui progressent plus rapidement.

Éléments à préparer avant de créer une visualisation du compte de résultat

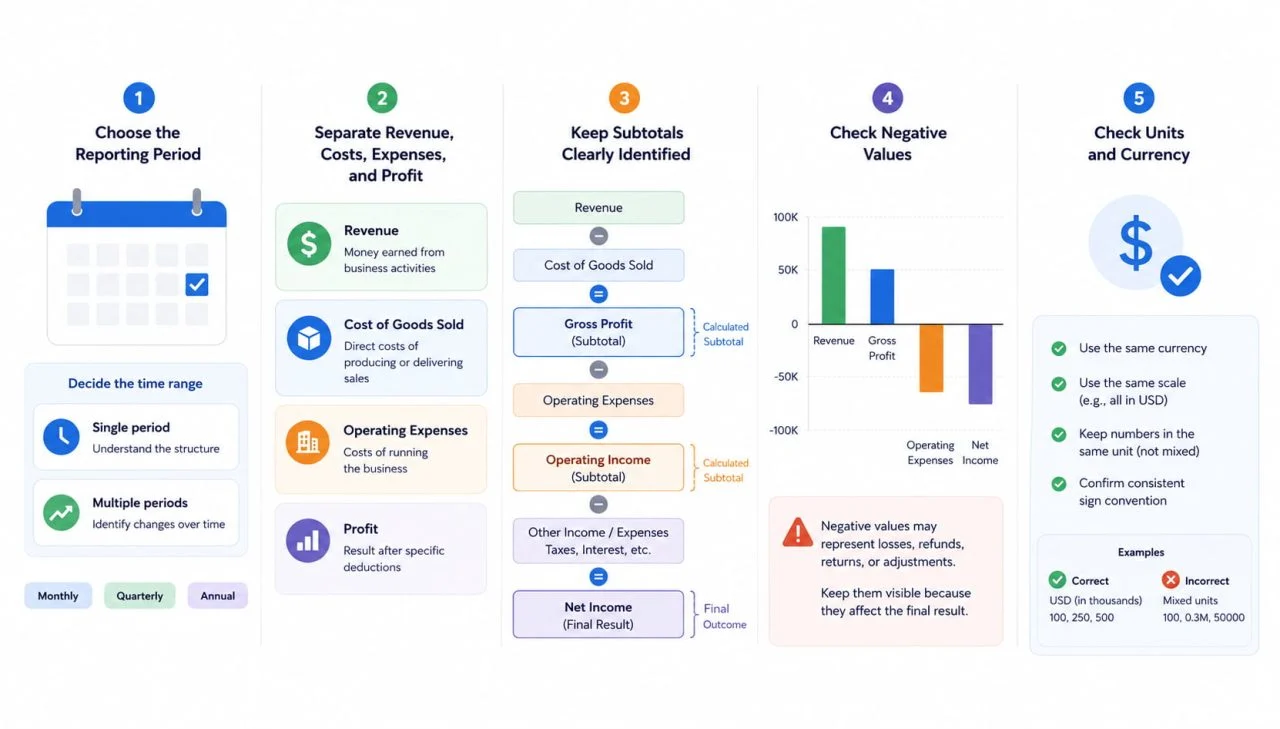

La qualité de la visualisation dépend de la structure des données sources. Avant de créer tout graphique, il convient de vérifier les périodes de reporting, les catégories financières, les sous-totaux, les valeurs négatives et les unités.

Choisir la période de déclaration

Tout d'abord, déterminez si la visualisation portera sur un mois, un trimestre, une année ou plusieurs périodes consécutives.

Une approche sur une seule période est utile pour examiner la relation entre les revenus, les coûts et le bénéfice. Une approche sur plusieurs périodes est plus adaptée lorsque l'objectif est de comprendre l'évolution au fil du temps.

Il ne faut pas mélanger des données mensuelles, trimestrielles et annuelles sans étiquetage clair. Des périodes de référence incohérentes peuvent faire paraître une valeur plus importante simplement parce qu’elle couvre une plage de déclaration plus longue.

Séparer les revenus, les coûts, les dépenses et le bénéfice

Chaque domaine doit avoir un rôle financier clairement défini.

Le chiffre d'affaires représente les sommes gagnées grâce à l'activité commerciale. Le coût des produits vendus reflète le coût direct de production ou de fourniture de ces ventes. Les charges opérationnelles couvrent les coûts plus larges liés à la gestion de l'entreprise, tandis que les chiffres de bénéfice indiquent le résultat après déductions spécifiques.

La séparation de ces rôles empêche la visualisation de traiter chaque champ numérique comme un même type de métrique.

Conserver une identification claire des sous-totaux

Le bénéfice brut, le résultat d'exploitation et le résultat net doivent être clairement identifiés comme des valeurs calculées.

Sans étiquettes claires, un outil de création de graphiques risque de les traiter comme des catégories supplémentaires aux côtés des revenus et des dépenses. Cela peut entraîner une duplication des informations ou générer des comparaisons qui ne reflètent pas la structure comptable initiale.

Des noms de champs cohérents permettent de préserver la relation entre les valeurs sous-jacentes, les sous-totaux intermédiaires et les résultats.

Vérifier les valeurs négatives et les unités

Les valeurs négatives peuvent représenter des pertes, des remboursements, des retours de marchandises ou des ajustements de dépenses. Elles doivent rester visibles lorsqu’elles ont une incidence sur le résultat financier.

La devise et l'échelle doivent également rester cohérentes. Un fichier qui mélange des montants en dollars individuels, en milliers et en millions peut générer un graphique qui semble exact, tout en présentant des proportions erronées.

Avant de créer la visualisation, vérifiez que toutes les valeurs utilisent la même devise, la même échelle et la même convention de signe.

Comment structurer la visualisation autour de la question financière principale ?

Une visualisation utile doit être conçue en fonction de la question que le lecteur doit résoudre. Le format du graphique doit répondre à cette question, et non pas être choisi uniquement pour son aspect esthétique.

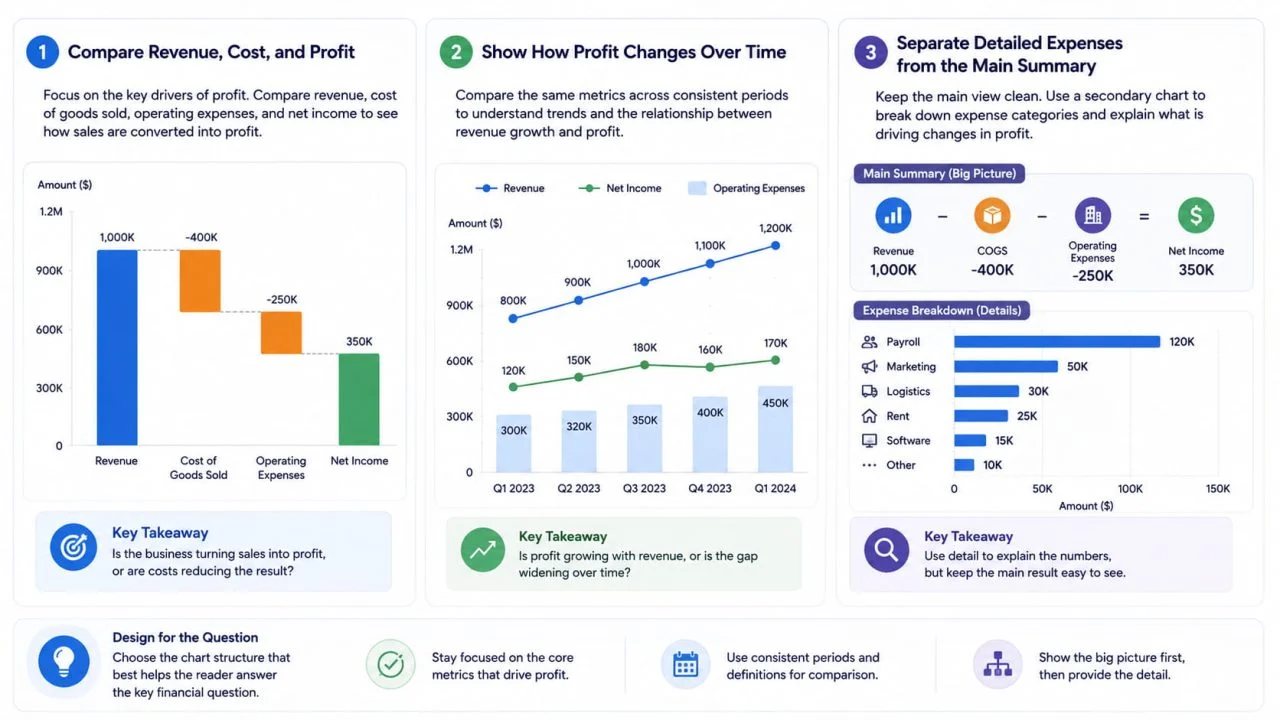

Comparer les revenus, les coûts et les bénéfices

Lorsque l'objectif est de comprendre la performance globale, la vue principale doit se concentrer sur le chiffre d'affaires, le coût des marchandises vendues, les charges opérationnelles et le résultat net.

Cela permet de voir plus facilement si les fortes ventes génèrent des bénéfices plus importants ou si elles sont contrebalancées par des coûts plus élevés.

La comparaison doit rester sélective. Ajouter chaque ligne de dépense individuelle au graphique principal peut rendre le résultat final plus difficile à comprendre.

Afficher l'évolution des bénéfices au fil du temps

Lorsque la question porte sur les tendances financières, la visualisation doit comparer les mêmes indicateurs sur des périodes cohérentes.

Par exemple, présenter conjointement le chiffre d'affaires trimestriel et le résultat net permet de vérifier si les bénéfices suivent le rythme des ventes. Un écart qui se creuse peut indiquer que les coûts directs ou les charges opérationnelles augmentent plus rapidement.

La visualisation ne doit pas combiner des plages horaires sans lien entre elles ni modifier la signification d'un indicateur d'une période à l'autre.

Séparer les dépenses détaillées du résumé principal

Les catégories de dépenses détaillées sont utiles lorsque les lecteurs doivent comprendre ce qui explique une variation du résultat. Cependant, elles ne doivent pas éclipser la vue financière principale.

Une structure plus claire consiste à utiliser une visualisation principale pour les revenus, les coûts majeurs et le bénéfice, suivie d'un graphique de soutien pour des catégories telles que la masse salariale, le marketing, la logistique, le loyer et les logiciels.

Cela permet de conserver le résultat principal visible tout en laissant aux lecteurs la possibilité d’analyser les dépenses qui le sous-tendent.

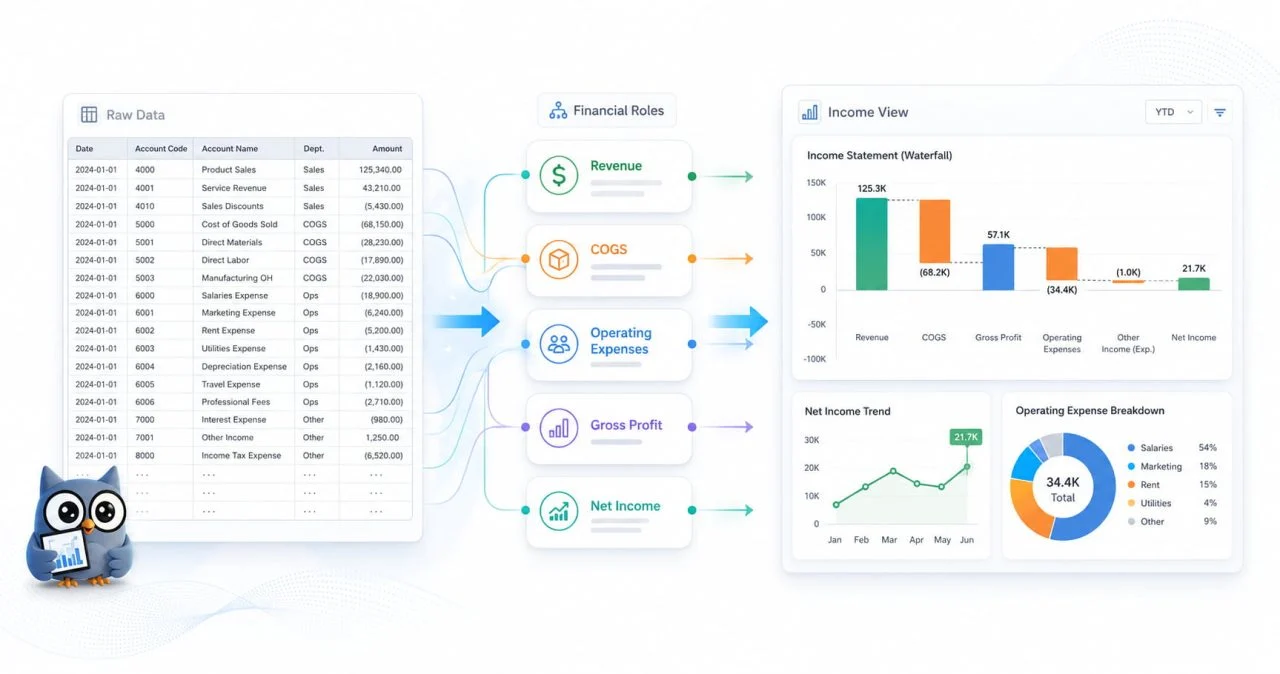

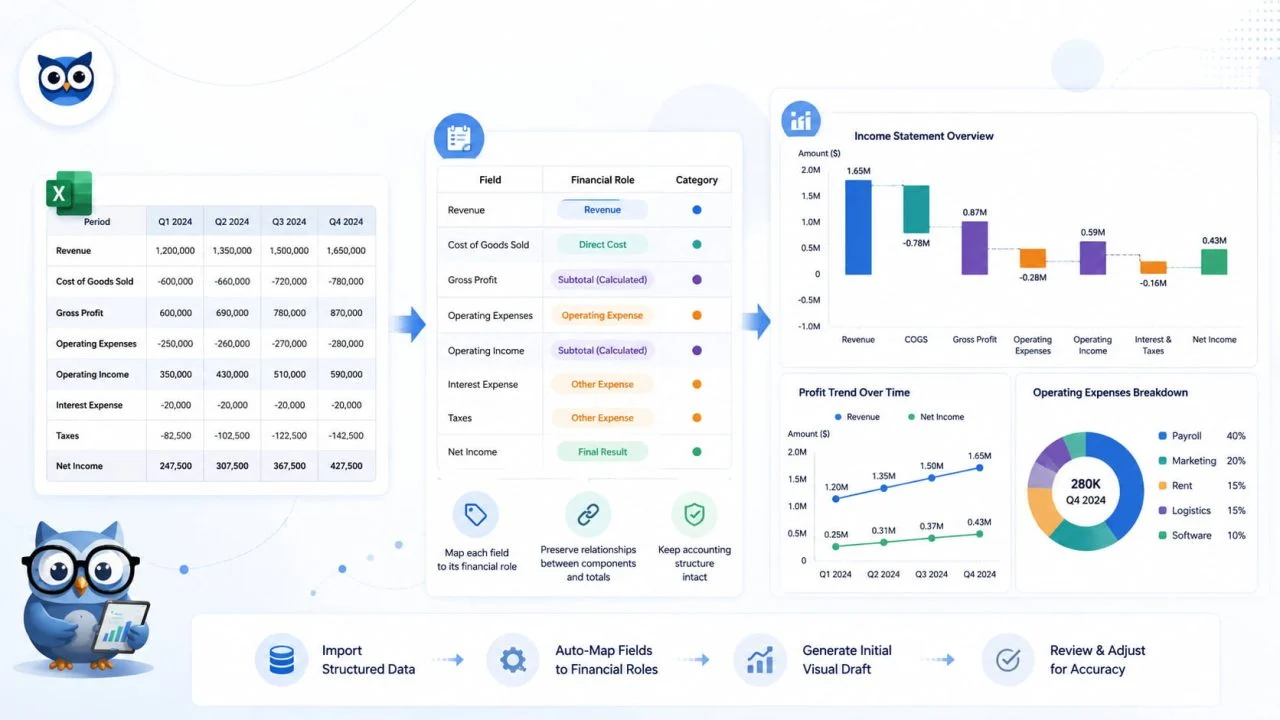

Comment un créateur de graphiques de rapports comptables peut aider à organiser les données?

Un créateur de graphiques pour rapports comptables peut aider à convertir des données financières structurées en un format visuel initial. Un outil utile doit préserver les différents rôles et relations contenus dans le rapport original, au lieu de traiter chaque chiffre comme un indicateur indépendant.

Cela permet de mapper chaque domaine à un rôle financier

Les données sources doivent permettre de distinguer les périodes de déclaration, les champs de chiffre d'affaires, les catégories de coûts, les charges opérationnelles et les chiffres de bénéfice.

Une colonne intitulée « Chiffre d'affaires du deuxième trimestre » n'a pas la même fonction qu'une colonne intitulée « Résultat net » ou « Dépenses de marketing ». Ces champs ne doivent pas être considérés comme interchangeables simplement parce qu'ils contiennent tous des valeurs numériques.

Des en-têtes clairs facilitent le positionnement de chaque champ dans la partie correspondante de la visualisation.

Il préserve la relation entre les totaux et les composantes

Un compte de résultat comporte à la fois des valeurs détaillées et des résultats calculés.

Le bénéfice brut est calculé en soustrayant le coût des marchandises vendues du chiffre d'affaires. Les charges opérationnelles ont une incidence sur le résultat opérationnel, tandis que les impôts, les intérêts et autres éléments peuvent influencer le résultat net.

La visualisation doit préserver ces relations, au lieu de présenter chaque chiffre comme une contribution distincte à un total unique. Dans le cas contraire, les valeurs pourraient être répétées ou comparées selon des modalités qui ne correspondent pas à la structure comptable.

Il crée un brouillon visuel initial

Un créateur de graphiques de rapports comptables permet de réduire le travail manuel lié à la sélection des plages de données, à l'agencement des catégories et à la préparation d'un graphique initial.

Le premier résultat doit encore être considéré comme une ébauche. Il convient de le comparer à l’énoncé source pour confirmer que les périodes, unités, catégories et sous-totaux corrects ont été utilisés.

La signification comptable des données reste plus importante que l'apparence du graphique.

Erreurs courantes dans les graphiques du compte de résultat

Une erreur courante consiste à intégrer chaque ligne du compte de résultat dans une seule et même visualisation. Bien que cette approche préserve l’ensemble des chiffres, elle aboutit généralement à un graphique surchargé, dans lequel les totaux majeurs et les petites catégories de dépenses se disputent l’attention du lecteur.

Un autre problème consiste à présenter les sous-totaux calculés et les valeurs sous-jacentes comme s'il s'agissait de parties distinctes d'un même total. Le chiffre d'affaires, le bénéfice brut, le résultat d'exploitation et le bénéfice net représentent différentes étapes du calcul financier et ne doivent pas être additionnés entre eux.

Un graphique peut également induire en erreur lorsqu’il met l’accent sur la croissance du chiffre d’affaires sans présenter les coûts nécessaires à sa réalisation. Les ventes peuvent augmenter tandis que le bénéfice reste inchangé, car les dépenses de production ou d’exploitation ont progressé à un rythme similaire.

Les valeurs négatives, les pertes et les ajustements doivent rester visibles lorsqu'ils affectent le résultat. Le but de la visualisation est d'expliquer la performance financière avec précision, et non de rendre le rapport plus positif.

Comment un générateur de graphiques IA prend-il en charge le reporting financier ?

Un générateur de graphiques par IA permet de réduire les tâches répétitives lorsque des données comptables structurées doivent être converties en une ébauche visuelle initiale.

Une fois que les périodes de reporting, les catégories, les valeurs et les sous-totaux sont clairement étiquetés, l'outil peut aider à organiser les informations dans une structure de tableau plus lisible. Cela peut être utile pour les rapports mensuels ou trimestriels, où des relations financières similaires doivent être examinées à plusieurs reprises.

Le résultat généré nécessite toujours une vérification financière. Les champs de revenus, de coûts, de dépenses et de bénéfices doivent être correctement cartographiés, tandis que les devises, les unités, les valeurs négatives, les plages horaires et les totaux calculés doivent rester cohérents avec le rapport source.

L'intelligence artificielle peut accélérer le processus de création de graphiques, mais elle ne peut pas confirmer l'exactitude des calculs sources ou du traitement comptable.

Une visualisation claire du compte de résultat explique la performance financière

Une visualisation claire du compte de résultat aide les lecteurs à comprendre si les revenus sont convertis en bénéfices, quels coûts augmentent le plus rapidement et comment la performance financière évolue d’une période de reporting à l’autre.

Cela permet de déterminer si la hausse des ventes améliore le résultat final ou si elle est absorbée par les coûts directs et les charges opérationnelles. Cela facilite également l’identification du fait qu’une variation de la rentabilité est principalement liée au chiffre d’affaires, aux coûts de production ou à des dépenses opérationnelles plus globales.

Le compte de résultat initial demeure l'enregistrement comptable complet, tandis que la visualisation offre un moyen plus clair d'interpréter ces informations. Utilisés conjointement, le tableau préserve les détails financiers, et la vue visuelle explique ce qui a changé et comment cela a affecté le résultat final.