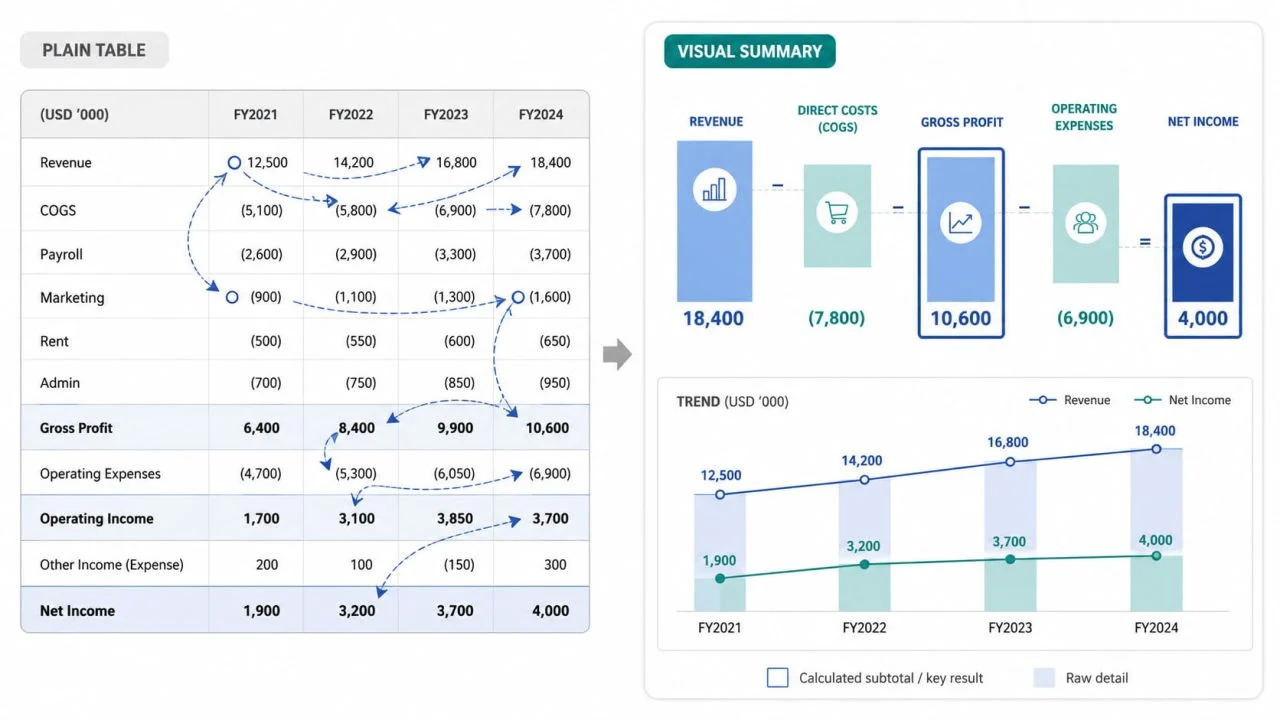

損益計算書は経営成績の評価に必要な数値をすべて含んでいても、すぐに理解するのが難しい場合があります。収益は上部付近に記載され、営業費用は複数の行にわたって記載されることが多く、利益の数値は複数の小計を比較して初めて意味を持つものとなります。

問題は情報不足ではない。従来の会計表は完全な財務記録を残すために設計されており、必ずしも利益が上がったり下がったりした理由を説明するためのものではない。

損益計算書の可視化ツールは、収益、原価、費用、利益の関係を把握しやすくします。これは元の報告書を置き換えたり、会計上の計算を変更したりするものではなく、むしろ読者が財務実績をより明確に解釈するための手段を提供するものです。

損益計算書を単なる表として読み取るのが難しい理由は何か

標準的な損益計算書は論理的な会計構造に従っているものの、読者が全体の結果を理解するまでには、行、期間、小計の間を何度も行き来する必要が生じる場合がある。

収益と費用は多くの行に分かれています

売上高、売上原価、人件費、マーケティング費用、賃借料、管理費、その他の営業費用は、レポート内の異なるセクションに記載されていることが一般的です。

収益性を理解するには、読者は互いに近くに配置されていない数値を比較する必要がある。このことは、報告書に多くの費用項目や複数の報告期間が含まれている場合に、より困難になる。

視覚的なサマリーでは、主な財務区分を一つのビューに集約できます。これにより読者は、事業が最終的な利益額に達するまでに、収益が直接原価と営業費用によってどのように減少するかをより明確に把握できます。

小計は生の値と混同される可能性があります

売上総利益、営業利益、純利益は計算結果であり、収益、人件費、家賃、その他の基となる数値とは目的が異なります。

計算された小計と元の数値が同じ視覚的表現で示されている場合、読者はそれらを同じ方法で結合または比較できると誤認する可能性があります。

明確な可視化では、損益計算書の階層構造を維持する必要があります。売上総利益は、売上高から売上原価を差し引くことで算出されます。営業利益と純利益は、その他の費用や控除額を考慮した後に初めて表示されます。

期間ごとの変化は見落としやすい

テーブル上で複数の月、四半期、あるいは年が列として並ぶ場合、重要な変化が膨大な数値の中に埋もれて見落とされてしまうことがあります。

収益は期をまたいで増加することがあるが、それは自動的に収益性が向上したことを意味するわけではない。同時に製造コストや営業費用が増加している可能性もある。

損益計算書の可視化ツールは、収益の増加に伴って利益が伸びているか、それともコストの上昇ペースが速く利益が圧迫されているかを可視化することで、こうした関係性を把握しやすくしてくれます。

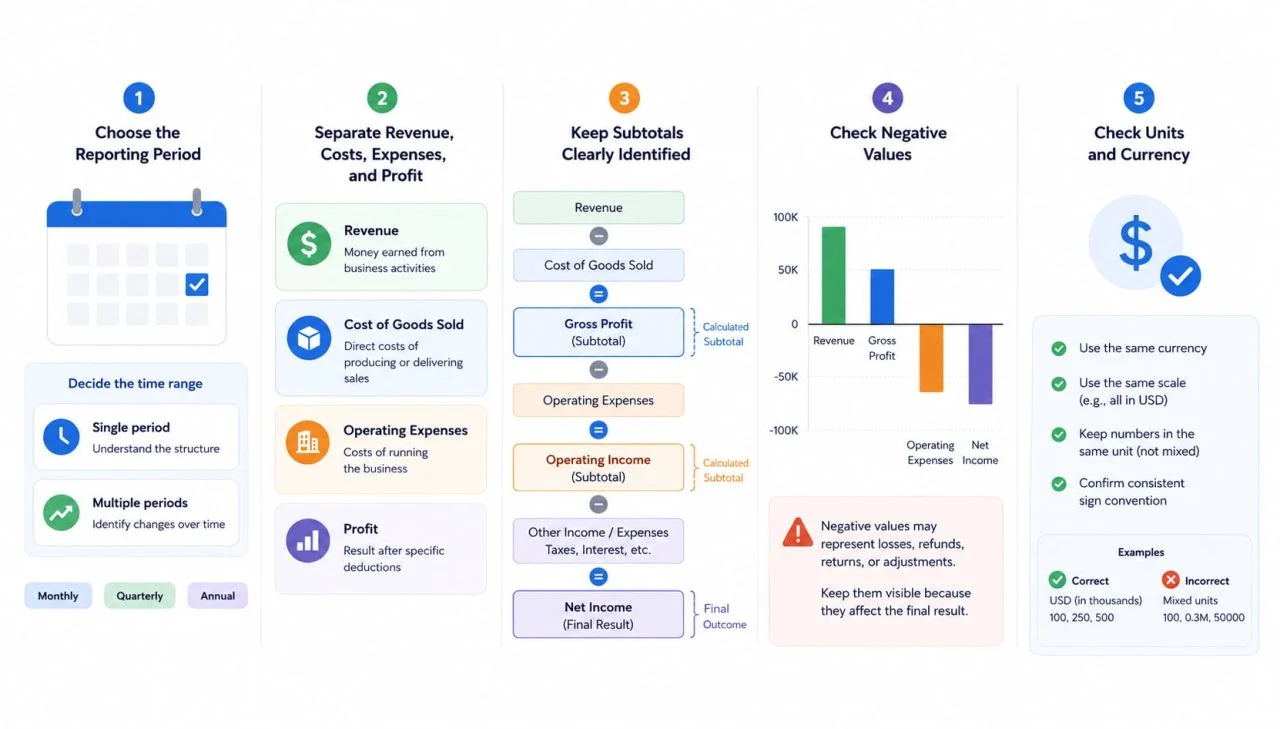

損益計算書の可視化を作成する前に準備すべきこと

可視化の品質は、元データの構造に依存します。グラフを作成する前に、報告期間、財務カテゴリ、小計、負の値、および単位を確認する必要があります。

報告期間を選択する

まず、可視化の対象を1か月、1四半期、1年、あるいは複数の連続した期間のいずれにするかを決定します。

単一期間の視点は、収益、コスト、利益の関係を検証するのに有用である。複数期間の視点は、時間の経過に伴う変化を把握することを目的とする場合により適している。

明確なラベルがない限り、月次、四半期、年次の数値を混在させてはならない。期間が統一されていないと、単に報告対象期間が長いという理由だけで、ある数値がより重要に見えてしまうことがある。

収益、原価、費用、利益を分離する

各項目には明確な財務上の役割を持たせる必要があります。

収益とは、事業活動を通じて得られる金銭を指します。売上原価は、当該売上を生産または提供する際に発生する直接的なコストを反映しています。営業費用は事業運営にかかる幅広いコストをカバーし、利益の数値は特定の控除を行った後の結果を示します。

これらの役割を分離することで、可視化ツールがすべての数値フィールドを同じ種類の指標として扱う事態を防ぐことができます。

小計を明確に識別できるようにする

売上総利益、営業利益、および純利益は、計算値であることを明確に標記しなければならない。

明確なラベルがないと、グラフ作成ツールはそれらを収益や費用と並ぶ追加の区分として扱う可能性があります。これにより情報が重複したり、元の会計構造を反映しない比較が生まれたりすることがあります。

一貫したフィールド名は、基となる値、中間小計、結果の間の関係を維持するのに役立ちます。

負の値と単位を確認する

負の値は損失、返金、返品、または経費調整を表す場合があります。財務結果に影響を与える場合は、負の値を表示したままにする必要があります。

通貨とスケールも一貫性を保つ必要があります。ドル単位、千単位、百万単位が混在したファイルでは、見た目は正確でも実際の比率が誤ったグラフが生成される可能性があります。

可視化を作成する前に、すべての値が同じ通貨、スケール、符号規則を使用していることを確認してください。

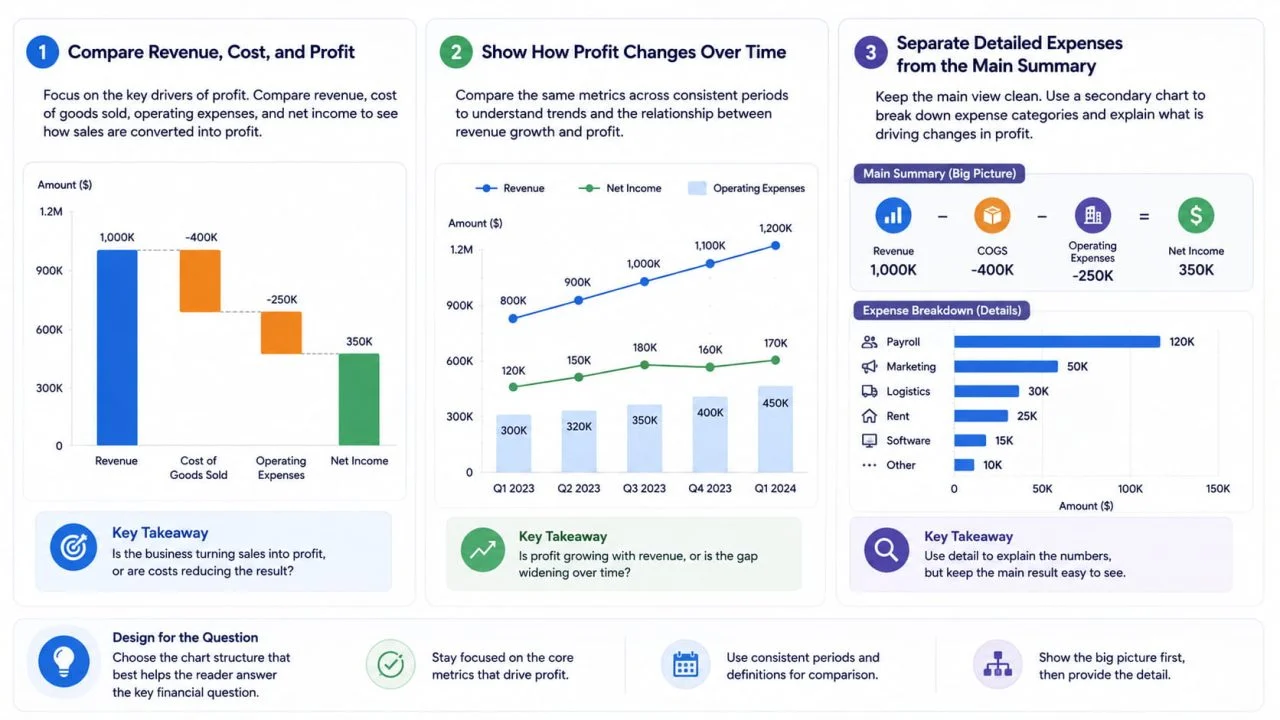

主な財務上の課題を軸にビジュアライゼーションを構築する方法

有用な可視化表現は、閲覧者が解決すべき課題に基づいて設計されるべきである。グラフの形式は見栄えだけで選ぶのではなく、その課題を補助するものでなければならない。

収益、コスト、利益を比較する

全体的な業績を把握することを目的とする場合、メインビューでは売上高、売上原価、営業費用、純利益に焦点を当てるべきです。

これにより、好調な売上高がより大きな利益につながっているのか、それともコストの上昇によって相殺されているのかを把握しやすくなります。

比較は選択的なものにとどめるべきです。主要なグラフにすべての個別の経費項目を追加すると、最終的な結果が理解しにくくなる可能性があります。

利益が時間の経過とともにどのように変化するかを示す

財務動向に関する質問の場合、可視化では一貫した期間にわたり同一の指標を比較する必要があります。

例えば、四半期ごとの売上高と純利益を併せて示すことで、利益が売上に追いついているかどうかを明らかにできます。両者の差が拡大している場合、直接費または営業費用がより急速に増加していることを示唆している可能性があります。

可視化の際には、無関係な時間範囲を組み合わせたり、期間ごとに指標の意味を変更したりしてはなりません。

主要な概要から詳細な経費を分離する

詳細な費用区分は、読者が利益変動の要因を把握する必要がある場合に有用です。ただし、主要な財務状況の全体像を圧迫してはなりません。

より明確な構造としては、収益、主なコスト、利益について1つの主要な可視化を使用し、その後に人件費、マーケティング、物流、家賃、ソフトウェアといった区分別の補助グラフを配置する方法が挙げられます。

これにより、主要な結果を可視化したまま、読者がその背後にある費用を確認できるようになります。

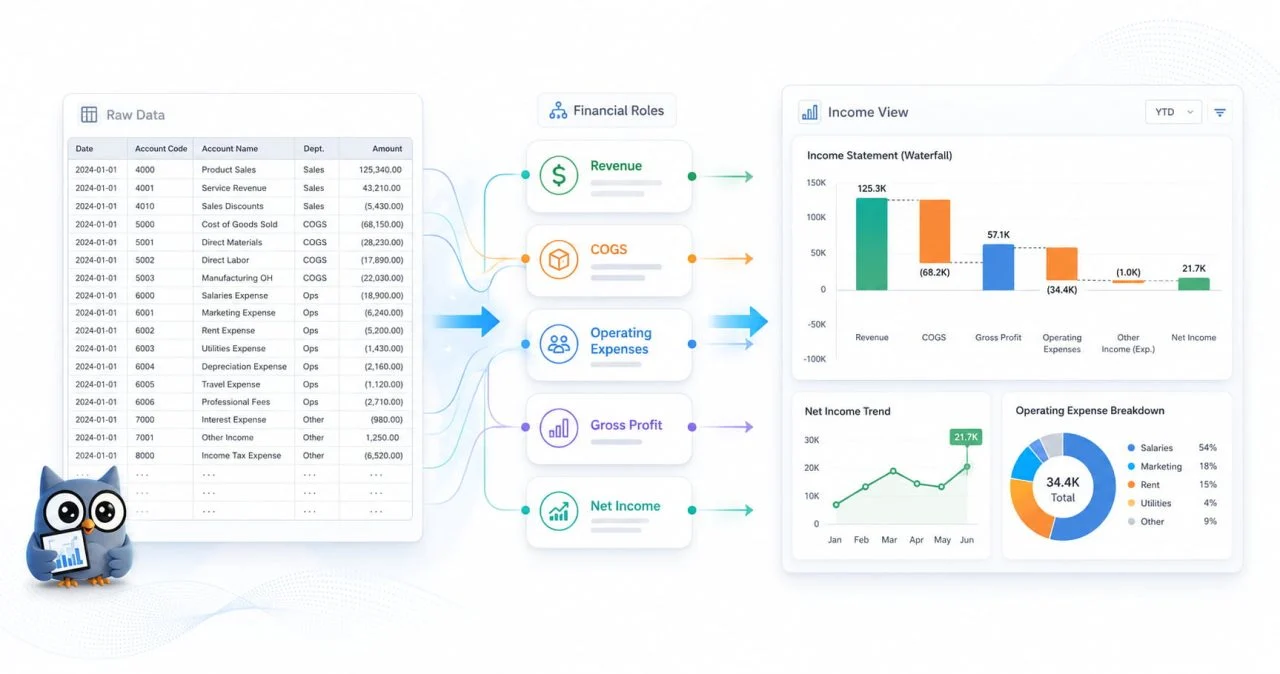

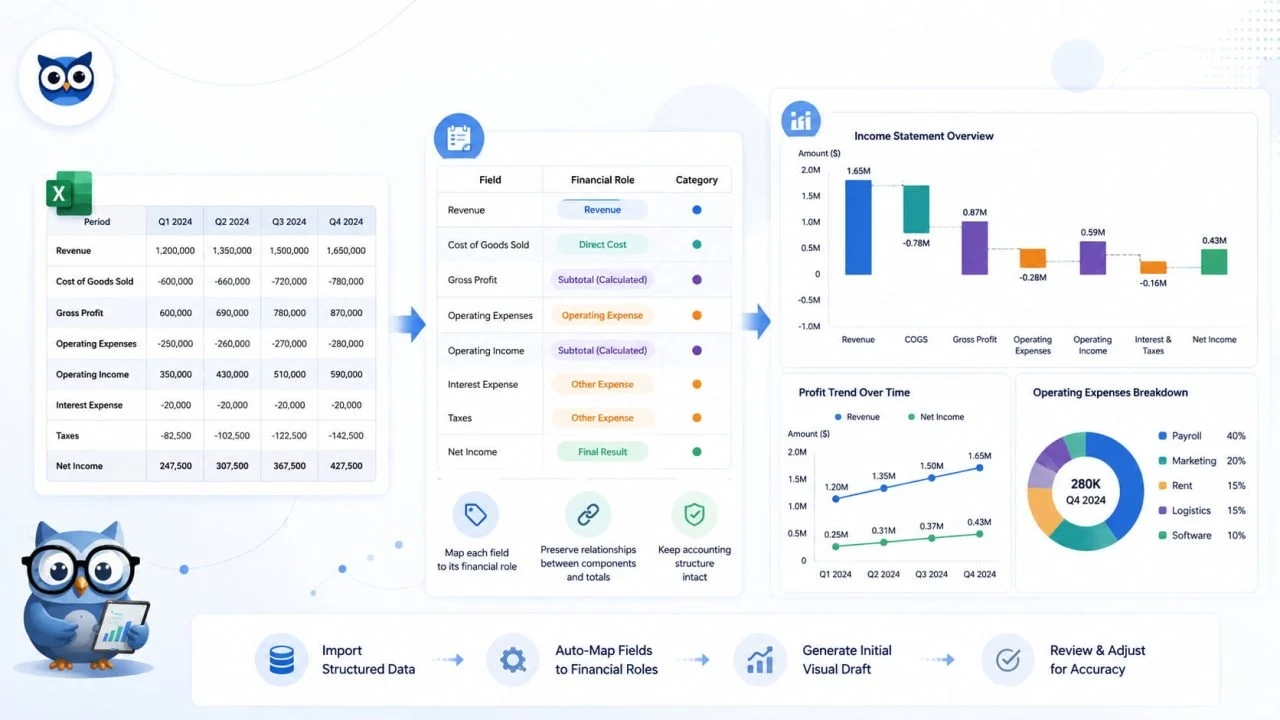

会計報告グラフ作成ツールがデータ整理に役立つ仕組みとは?

会計報告グラフ作成ツール は、構造化された財務データを初期の視覚的形式に変換するのに役立ちます。優れたツールは、すべての数値を独立した指標として扱うのではなく、元の報告書に含まれる異なる役割と関係を保持するものです。

各フィールドを財務上の役割に対応付けるのに役立ちます

ソースデータでは、報告期間、収益項目、原価区分、販売費及び一般管理費、ならびに利益数値を区別する必要があります。

「Q2収益」というラベルの付いた列は、「純利益」や「マーケティング費用」というラベルの付いた列とは役割が異なります。これらのフィールドは、いずれも数値を含んでいるという理由だけで、相互に置き換え可能なものとして扱うべきではありません。

明確なヘッダーがあれば、各フィールドを可視化の適切な箇所に配置しやすくなります。

集計値と構成要素の間の関係を保持します

損益計算書には、詳細な数値と計算結果の両方が含まれています。

売上総利益は、収益から売上原価を差し引くことで算出されます。営業費用は営業利益に影響を与え、一方で税金、利子、その他の項目は純利益に影響を及ぼす可能性があります。

可視化の際には、すべての数値を単一の合計に対する個別の寄与分として表現するのではなく、これらの関係性を保持する必要があります。そうしないと、会計構造と整合しない形で値が重複したり比較されたりする可能性があります。

初期の視覚的な下書きを作成します

会計報告表グラフ作成ツールは、データ範囲の選択、カテゴリの整理、初期グラフの作成に伴う手作業を削減できます。

最初の結果はあくまで草稿として扱うべきです。元の記述と照合し、期間、単位、カテゴリ、小計が正しく使用されていることを確認する必要があります。

データが持つ会計上の意味合いは、グラフの見た目よりも依然として重要である。

損益計算書グラフにおけるよくある間違い

よくある間違いの一つが、損益計算書のすべての行を単一の可視化グラフにまとめてしまうことです。この方法では数値はすべて残るものの、大きな合計値と細かい費用項目が互いに注目を奪い合う、煩雑なグラフになってしまうのが一般的です。

別の問題として、計算された小計とその基となる数値を、あたかも同一合計の別個の構成要素であるかのように提示する点が挙げられる。売上高、粗利益、営業利益、純利益は財務計算の異なる段階を表すものであり、これらを合算すべきではない。

収益の創出に必要なコストを示さずに、収益の伸びだけを強調するグラフも、誤解を招く恐れがある。生産コストや営業費用が同程度のペースで増加しているため、売上高は上昇しても利益は変わらないという状況が生まれうる。

負の値、損失、調整額は、結果に影響を与える場合は可視化したままとする必要があります。可視化の目的は、財務実績を正確に説明することであり、報告書をより好ましく見せることではありません。

AIチャート生成ツールは財務報告をどのように支援するのか?

AIチャート生成ツール は、構造化された会計データを初期の可視化ドラフトに変換する必要がある際に、反復作業を削減できます。

報告期間、区分、数値、小計が明確にラベル付けされると、当該ツールは情報をより可読性の高い表構造に整理するのに役立ちます。これは、類似の財務上の関係を繰り返し確認する必要がある月次または四半期報告の場面で有用です。

生成された結果には依然として財務検証が必要です。収益、原価、費用、利益の各フィールドを正しくマッピングする必要があり、同時に通貨、単位、負の値、期間、集計値は元のレポートと一致している必要があります。

AIはグラフ作成プロセスを高速化できますが、元となる計算や会計処理が正しいかどうかを確認することはできません。

明確な損益計算書の可視化が財務実績を説明する

明確な損益計算書の可視化により、読者は収益が利益に変換されているかどうか、どのコストが最も急速に増加しているか、および報告期間ごとに財務実績がどのように変化するかを把握できます。

これは、売上高の増加が最終的な業績の向上につながっているか、それとも直接原価や販売費及び一般管理費に吸収されているかを示すものです。また、収益性の変動が主に収益、製造原価、あるいはその他の事業支出のいずれに関連しているかを把握しやすくなります。

元の損益計算書は完全な会計記録として残り、可視化によってその情報をより明確に解釈できるようになります。両方を併用することで、表が財務上の詳細を保持しつつ、可視化されたビューによって何が変化し、それが最終結果にどのような影響を与えたのかが説明されます。